Hướng dẫn nộp hồ sơ đăng ký mã số thuế kinh doanh đối với cá nhân đăng ký thuế lần đầu (Hình từ Internet)

Cục Thuế đã ban hành Tài liệu hướng dẫn về thực hiện nghĩa vụ thuế của doanh nghiệp, tổ chức có hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

|

Hướng dẫn nộp hồ sơ

|

1. Hướng dẫn nộp hồ sơ đăng ký mã số thuế kinh doanh đối với cá nhân đăng ký thuế lần đầu

Theo đó, người nộp thuế chưa có mã số thuế cá nhân đăng ký thuế lần đầu nộp hồ sơ đăng ký mã số thuế kinh doanh theo các bước sau đây:

Bước 1: Truy cập vào đường dẫn https://canhan.gdt.gov.vn

Bước 2: Chọn mục “Đăng ký thuế lần đầu” và chọn “Kê khai nộp hồ sơ”

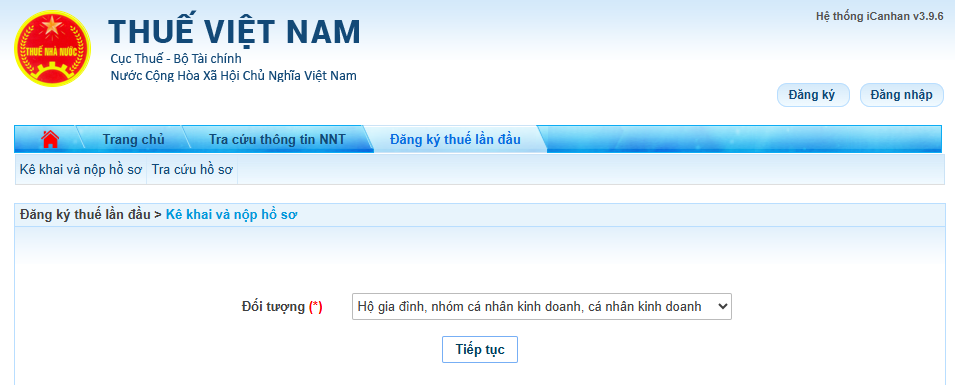

Bước 3: Chọn Đối tượng “Hộ gia đình, nhóm cá nhân kinh doanh, cá nhân kinh doanh TT105” sau đó chọn “Tiếp tục”

Bước 4: Điền thông tin theo yêu cầu và chọn “Tiếp tục”

Lưu ý: Trường hợp chọn sai đối tượng có thể chọn “Quay lại” để chọn lại đối tượng tương ứng

Bước 5: Điền đầy đủ các chỉ tiêu trên tờ khai đăng ký thuế

Bước 6: Sau khi điền xong tờ khai chọn “Hoàn thành kê khai”.

Bước 7: Chọn nút “Nộp hồ sơ đăng ký thuế”

Bước 8: Chọn nút “Tiếp tục”

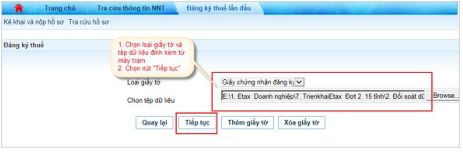

Hệ thống hiển thị màn hình để NNT đính kèm các giấy tờ, tài liệu kèm theo từng hồ sơ đăng ký thuế theo quy định tại Thông tư 105/2020/TT-BTC.

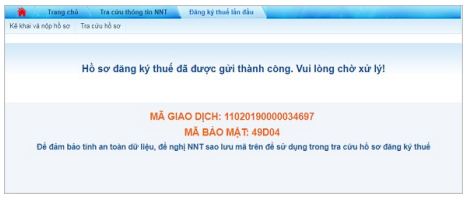

NNT chọn nút “Tiếp tục” thì hệ thống hiển thị màn hình thông báo hồ sơ đăng ký thuế đã được nộp thành công tới CQT.

Lưu ý: NNT lưu lại thông tin mã giao dịch và mã bảo mật để tra cứu theo dõi hồ sơ (Mã giao dịch và mã bảo mật cũng được ghi trên thông báo tiếp nhận mẫu 01- 1/TB-TĐT gửi vào email của NNT).

2. Căn cứ tính thuế đối với hộ, cá nhân kinh doanh

Theo Điều 10 Thông tư 40/2021/TT-BTC căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

(1) Doanh thu tính thuế

Doanh thu tính thuế GTGT và doanh thu tính thuế thu nhập cá nhân đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế thu nhập cá nhân); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

(2) Tỷ lệ thuế tính trên doanh thu

- Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế thu nhập cá nhân áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề. Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

(3) Xác định số thuế phải nộp

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

- Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó:

+ Doanh thu tính thuế GTGT và doanh thu tính thuế thu nhập cá nhân theo hướng dẫn tại khoản (1).

+ Tỷ lệ thuế GTGT và tỷ lệ thuế thu nhập cá nhân theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC.

Nguyễn Thị Mỹ Quyền

98

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bộ Công an có Thông tư 48/2025/TT-BCA, theo đó, quy định hồ sơ thủ tục đề nghị công nhận đạt ‘An toàn về an ninh trật tự’ từ 01/7/2025.

Bộ Công an có Thông tư 48/2025/TT-BCA, theo đó, quy định hồ sơ thủ tục đề nghị công nhận đạt ‘An toàn về an ninh trật tự’ từ 01/7/2025.

Bộ trưởng Bộ Tài Chính đã ban hành Thông tư 67 sửa đổi giá tính lệ phí trước bạ đối với ô tô và xe máy từ ngày 01/7/2025.

Bộ trưởng Bộ Tài Chính đã ban hành Thông tư 67 sửa đổi giá tính lệ phí trước bạ đối với ô tô và xe máy từ ngày 01/7/2025.

Dưới đây là nội dung hướng dẫn cơ chế trưởng Công an xã được ủy quyền điều tra vụ án hình sự từ 01/7/2025 tại Thông tư liên tịch 04/2025/TTLT-BCA-VKSNDTC-TANDTC.

Dưới đây là nội dung hướng dẫn cơ chế trưởng Công an xã được ủy quyền điều tra vụ án hình sự từ 01/7/2025 tại Thông tư liên tịch 04/2025/TTLT-BCA-VKSNDTC-TANDTC.

Sau đây là bài viết có nội dung về việc đăng ký mẫu con dấu của doanh nghiệp và đơn vị trực thuộc được Bộ Công an hướng dẫn tại Công văn 4379/C06-P2 năm 2025.

Sau đây là bài viết có nội dung về việc đăng ký mẫu con dấu của doanh nghiệp và đơn vị trực thuộc được Bộ Công an hướng dẫn tại Công văn 4379/C06-P2 năm 2025.

Nội dung bài viết hướng dẫn điều chỉnh thông tin tải trọng, khổ giới hạn của đường bộ và trạng thái kỹ thuật đường ngang đã công bố theo quy định từ ngày 01/7/2025.

Nội dung bài viết hướng dẫn điều chỉnh thông tin tải trọng, khổ giới hạn của đường bộ và trạng thái kỹ thuật đường ngang đã công bố theo quy định từ ngày 01/7/2025.

Sử dụng dữ liệu y tế để triển khai Sổ sức khỏe điện tử từ 01/7/2025 là nội dung được đề cập tại Nghị định 102/2025/NĐ-CP.

Sử dụng dữ liệu y tế để triển khai Sổ sức khỏe điện tử từ 01/7/2025 là nội dung được đề cập tại Nghị định 102/2025/NĐ-CP.

Quyết định 1455 quy định về quy trình tiếp nhận hồ sơ chi trả chế độ hỗ trợ đào tạo, bồi dưỡng trên Cổng Dịch vụ công BHXH.

Quyết định 1455 quy định về quy trình tiếp nhận hồ sơ chi trả chế độ hỗ trợ đào tạo, bồi dưỡng trên Cổng Dịch vụ công BHXH.

Nội dung bài viết là Thư ngỏ Cục Thuế về thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

Nội dung bài viết là Thư ngỏ Cục Thuế về thực hiện nghĩa vụ thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

Sau đây là bài viết có nội dung về TPHCM chính thức công bố số thí sinh đăng ký thi lớp 10 năm học 2025-2026.

Sau đây là bài viết có nội dung về TPHCM chính thức công bố số thí sinh đăng ký thi lớp 10 năm học 2025-2026.

Bài viết dưới đây sẽ cung cấp nội dung chi tiết về tỷ lệ chọi vào lớp 10 công lập tại Hà Nội năm 2025

Bài viết dưới đây sẽ cung cấp nội dung chi tiết về tỷ lệ chọi vào lớp 10 công lập tại Hà Nội năm 2025

Chi cục thuế khu vực XVII ban hành Công văn 783 hướng dẫn về việc cấn trừ quyết toán thuế thu nhập cá nhân 2024.

Chi cục thuế khu vực XVII ban hành Công văn 783 hướng dẫn về việc cấn trừ quyết toán thuế thu nhập cá nhân 2024.

Mới đây, Chính phủ ban hành Nghị định 102 2025 về quản lý dữ liệu y tế có hiệu lực từ 01/7/2025.

Mới đây, Chính phủ ban hành Nghị định 102 2025 về quản lý dữ liệu y tế có hiệu lực từ 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung chi tiết về tỷ lệ chọi vào lớp 10 công lập tại TPHCM năm 2025

Bài viết dưới đây sẽ cung cấp nội dung chi tiết về tỷ lệ chọi vào lớp 10 công lập tại TPHCM năm 2025

Mới đây Bộ Công Thương đã ban hành Thông tư 24/2025/TT-BCT về lập và phê duyệt kế hoạch quản lý rủi ro khai thác khoáng sản áp dụng từ 01/7/2025.

Mới đây Bộ Công Thương đã ban hành Thông tư 24/2025/TT-BCT về lập và phê duyệt kế hoạch quản lý rủi ro khai thác khoáng sản áp dụng từ 01/7/2025.

Tại Nghị quyết 124/NQ-CP năm 2025, đã yêu cầu khẩn trương trình Chính phủ Nghị định sửa Nghị định 24 về kinh doanh vàng trong quý II năm 2025.

Tại Nghị quyết 124/NQ-CP năm 2025, đã yêu cầu khẩn trương trình Chính phủ Nghị định sửa Nghị định 24 về kinh doanh vàng trong quý II năm 2025.

Dưới đây là bài viết về việc đề xuất cách tính phụ cấp ưu đãi nghề với viên chức tại cơ sở giáo dục công lập.

Dưới đây là bài viết về việc đề xuất cách tính phụ cấp ưu đãi nghề với viên chức tại cơ sở giáo dục công lập.

Sau đây là bài viết có nội dung về sắp xếp bộ máy đối với Chi cục thuế khu vực, Đội thuế cấp huyện tại Nghị quyết 10-NQ/ĐUBTC năm 2025.

Sau đây là bài viết có nội dung về sắp xếp bộ máy đối với Chi cục thuế khu vực, Đội thuế cấp huyện tại Nghị quyết 10-NQ/ĐUBTC năm 2025.

Dưới đây là bài viết về việc dự kiến tiến độ thời gian thực hiện kết thúc hoạt động cấp huyện, sắp xếp lại cấp xã tại Bình Dương.

Dưới đây là bài viết về việc dự kiến tiến độ thời gian thực hiện kết thúc hoạt động cấp huyện, sắp xếp lại cấp xã tại Bình Dương.

Dưới đây là bài viết về đề xuất số lượng đảng viên cấp xã mới sau sắp xếp tại Bình Dương.

Dưới đây là bài viết về đề xuất số lượng đảng viên cấp xã mới sau sắp xếp tại Bình Dương.

Bài viết dưới đây sẽ cung cấp thông tin về chính sách hỗ trợ nhà giáo theo dự thảo Luật Nhà giáo mới nhất.

Bài viết dưới đây sẽ cung cấp thông tin về chính sách hỗ trợ nhà giáo theo dự thảo Luật Nhà giáo mới nhất.