Cách tra cứu hóa đơn điện tử đầu vào, đầu ra trên Tổng cục Thuế năm 2025 (Hình từ internet)

1. Cách tra cứu hóa đơn điện tử đầu vào, đầu ra trên Tổng cục Thuế năm 2025

Để tra cứu hóa đơn điện tử đầu vào, đầu ra trên website Tổng cục Thuế, doanh nghiệp thực hiện theo các bước sau đây:

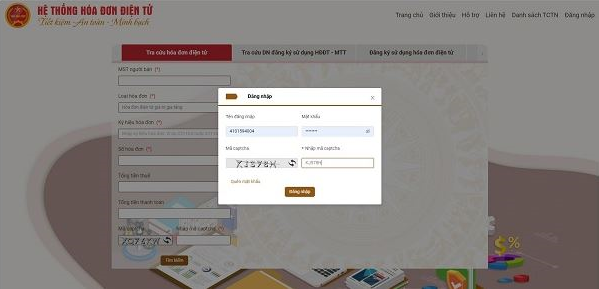

Bước 1: Truy cập vào địa chỉ: https://hoadondientu.gdt.gov.vn

Bước 2: Đăng nhập hệ thống tra cứu hóa đơn điện tử bằng mã số thuế công ty và mật khẩu đã được cung cấp.

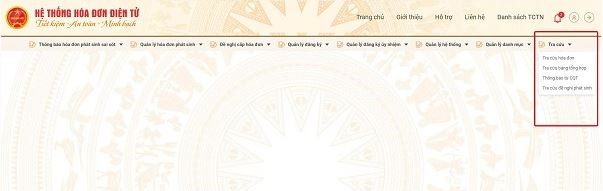

Bước 3: Chọn "Tra cứu" sau đó chọn "Tra cứu hóa đơn"

Bước 4: Tra cứu thông tin hóa đơn mua vào, hóa đơn bán ra hiển thị trên màn hình.

Chọn “Tra cứu hóa đơn điện tử bán ra" để xem hóa đơn bán ra, chọn "Tra cứu hóa đơn điện tử mua vào" để xem hóa đơn mua vào. Bắt buộc nhập thông tin tại các trường đánh dấu sao khi tra cứu.

Lưu ý: Hóa đơn điện tử khởi tạo từ máy tính tiền được liệt kê riêng tại "Hóa đơn có mã khởi tạo từ máy tính tiền"

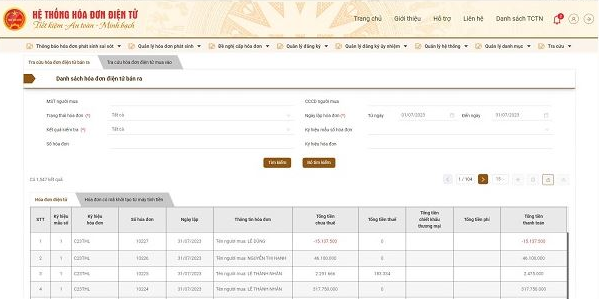

Bước 5: Chọn “Tìm kiếm“. Hệ thống sẽ hiển thị cả thông tin về hóa đơn bán ra, mua vào

Trường hợp cần xuất hóa đơn thì người nộp thuế bấm vào “Xuất hóa đơn” để kết xuất file Excel “Danh Sách Hóa Đơn”.

2. Hóa đơn đầu vào có bắt buộc phải kê khai không?

Theo Điều 15 Thông tư 219/2013/TT-BTC (sửa đổi, bổ sung tại Thông tư 26/2015/TT-BTC và Thông tư 173/2016/TT-BTC), để được khấu trừ thuế giá trị gia tăng đầu vào thì cần đáp ứng điều kiện sau:

- Phải có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào;

- Đối với các hàng hóa, dịch vụ mua vào có giá trị từ 20 triệu đồng trở lên thì phải có chứng từ thanh toán không dùng tiền mặt.

Đồng thời, tại khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 01/7/2025) cũng quy định điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài.

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện nêu trên còn phải có hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ; hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu; phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có).

Theo đó, doanh nghiệp chỉ được khấu trừ thuế khi có kê khai hóa đơn đầu vào.

Như vậy, kê khai hóa đơn đầu vào là quyền của doanh nghiệp, không kê khai hóa đơn đầu vào sẽ ảnh hưởng trực tiếp đến quyền lợi của doanh nghiệp (không được khấu trừ thuế giá trị gia tăng) nhưng đây không phải là hành vi trái pháp luật và cũng không bắt buộc doanh nghiệp phải thực hiện kê khai hóa đơn đầu vào.

Tuy nhiên, doanh nghiệp phải lưu trữ đầy đủ hóa đơn để tránh bị phạt về hành vi làm mất hóa đơn hoặc trốn thuế.

3. Lập hóa đơn không đúng thời điểm bị phạt bao nhiêu?

Căn cứ tại Điều 24 Nghị định 125/2020/NĐ-CP (sửa đổi, bổ sung tại Nghị định 102/2021/NĐ-CP) quy định như sau:

|

STT

|

Hành vi

|

Mức phạt

|

|

1

|

Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ.

|

Cảnh cáo

|

|

2

|

Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế, trừ trường hợp nêu trên.

|

Phạt tiền từ 3.000.000 - 5.000.000 đồng

|

|

3

|

Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ, trừ 2 trường hợp nêu trên.

|

Phạt tiền từ 4.000.000 - 8.000.000 đồng

|

1,709

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Luật Đầu tư theo phương thức đối tác công tư (Luật PPP) sửa đổi bởi Luật số 90/2025/QH15 quy định như thế nào về 04 hình thức lựa chọn nhà đầu tư dự án PPP từ 01/7/2025?

Luật Đầu tư theo phương thức đối tác công tư (Luật PPP) sửa đổi bởi Luật số 90/2025/QH15 quy định như thế nào về 04 hình thức lựa chọn nhà đầu tư dự án PPP từ 01/7/2025?

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn trình tự thủ tục điều chuyển tài sản công từ 01/7/2025.

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn trình tự thủ tục điều chuyển tài sản công từ 01/7/2025.

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn khai thác tài sản công để đặt trạm sạc xe điện từ 01/7/2025.

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn khai thác tài sản công để đặt trạm sạc xe điện từ 01/7/2025.

Dưới đây là Danh mục 5.774 đảo, đá, bãi cạn, bãi ngầm trên vùng biển Việt Nam theo Thông tư 33/2024/TT-BTNMT .

Dưới đây là Danh mục 5.774 đảo, đá, bãi cạn, bãi ngầm trên vùng biển Việt Nam theo Thông tư 33/2024/TT-BTNMT .

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn khoán kinh phí sử dụng tài sản công tại cơ quan nhà nước từ 01/7/2025.

Chính phủ ban hành Nghị định 186/2025/NĐ-CP hướng dẫn Luật Tài sản công. Theo đó hướng dẫn khoán kinh phí sử dụng tài sản công tại cơ quan nhà nước từ 01/7/2025.

Sau đây là bài viết có nội dung về năm 2025, đi làm dịp lễ 30/4 - 1/5 sẽ được tính tiền lương như thế nào.

Sau đây là bài viết có nội dung về năm 2025, đi làm dịp lễ 30/4 - 1/5 sẽ được tính tiền lương như thế nào.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về Hạn chót nộp tờ khai thuế TNCN, thuế GTGT quý 1 năm 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về Hạn chót nộp tờ khai thuế TNCN, thuế GTGT quý 1 năm 2025.

Sau đây là bài viết có nội dung chính thức không có chế độ cho người hoạt động không chuyên trách cấp xã khi sáp nhập tỉnh tại Nghị định 67/2025/NĐ-CP .

Sau đây là bài viết có nội dung chính thức không có chế độ cho người hoạt động không chuyên trách cấp xã khi sáp nhập tỉnh tại Nghị định 67/2025/NĐ-CP .

Sau đây là nội dung liên quan đến việc trình Trung ương xem xét sau năm 2026 với 5 bảng lương và 9 chế độ phụ cấp mới của cán bộ, công chức, viên chức.

Sau đây là nội dung liên quan đến việc trình Trung ương xem xét sau năm 2026 với 5 bảng lương và 9 chế độ phụ cấp mới của cán bộ, công chức, viên chức.

Nội dung bài viết là thời gian triển khai nội dung cải cách tiền lương theo Kết luận 83- KL/TW theo Kế hoạch cải cách hành chính của Bộ Nội vụ năm 2025.

Nội dung bài viết là thời gian triển khai nội dung cải cách tiền lương theo Kết luận 83- KL/TW theo Kế hoạch cải cách hành chính của Bộ Nội vụ năm 2025.

Bộ Nông nghiệp Môi trường hướng dẫn một số TTHC lĩnh vực giảm nghèo tại quyết định 967. Theo đó, hướng dẫn trình tự thủ tục công nhận hộ nghèo và cận nghèo thường xuyên hàng năm.

Bộ Nông nghiệp Môi trường hướng dẫn một số TTHC lĩnh vực giảm nghèo tại quyết định 967. Theo đó, hướng dẫn trình tự thủ tục công nhận hộ nghèo và cận nghèo thường xuyên hàng năm.

Bộ Nông nghiệp Môi trường hướng dẫn một số TTHC lĩnh vực giảm nghèo tại quyết định 967. Theo đó, hướng dẫn trình tự thủ tục công nhận hộ nghèo và cận nghèo định kỳ hàng năm.

Bộ Nông nghiệp Môi trường hướng dẫn một số TTHC lĩnh vực giảm nghèo tại quyết định 967. Theo đó, hướng dẫn trình tự thủ tục công nhận hộ nghèo và cận nghèo định kỳ hàng năm.

Bài viết sau cập nhật thông tin về thời điểm tuyển dụng lại công chức sau công cuộc sắp xếp bộ máy.

Bài viết sau cập nhật thông tin về thời điểm tuyển dụng lại công chức sau công cuộc sắp xếp bộ máy.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách nộp tờ khai bổ sung quyết toán thuế TNCN online năm 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách nộp tờ khai bổ sung quyết toán thuế TNCN online năm 2025.

Bài viết dưới đây sẽ cung cấp nội dung chi tiết tổ hợp xét tuyển các trường quân đội năm 2025

Bài viết dưới đây sẽ cung cấp nội dung chi tiết tổ hợp xét tuyển các trường quân đội năm 2025

Nội dung bài viết là tài liệu huấn luyện sơ cứu, cấp cứu tai nạn tại nơi làm việc do Bộ trưởng Bộ Y tế ban hành.

Nội dung bài viết là tài liệu huấn luyện sơ cứu, cấp cứu tai nạn tại nơi làm việc do Bộ trưởng Bộ Y tế ban hành.

Sau đây là bài viết có nội dung về khi nào sẽ có bản đồ 34 tỉnh thành sau sáp nhập tỉnh năm 2025?

Sau đây là bài viết có nội dung về khi nào sẽ có bản đồ 34 tỉnh thành sau sáp nhập tỉnh năm 2025?

Bộ Tài nguyên đã ban hành Công văn chỉ đạo thành lập Trung tâm Phát triển quỹ đất trước ngày 01/8/2025 tại các địa phương.

Bộ Tài nguyên đã ban hành Công văn chỉ đạo thành lập Trung tâm Phát triển quỹ đất trước ngày 01/8/2025 tại các địa phương.

Nội dung bài viết là giải đáp về việc người dân sau khi bắt được tội phạm truy nã thì dẫn giải đến cơ quan nào.

Nội dung bài viết là giải đáp về việc người dân sau khi bắt được tội phạm truy nã thì dẫn giải đến cơ quan nào.

Sau đây là bài viết có nội dung về bản đồ 34 tỉnh thành sau sáp nhập tỉnh (28 tỉnh và 06 thành phố) dự kiến được thành lập dựa trên tài liệu nào?

Sau đây là bài viết có nội dung về bản đồ 34 tỉnh thành sau sáp nhập tỉnh (28 tỉnh và 06 thành phố) dự kiến được thành lập dựa trên tài liệu nào?