Đề xuất tăng mức giảm trừ gia cảnh của thuế TNCN trong kỳ tính thuế 2026 (Hình từ internet)

Bộ Tài chính đang lấy ý kiến về hồ sơ Nghị quyết điều chỉnh mức giảm trừ gia cảnh của thuế Thu nhập cá nhân.

|

Hồ sơ Nghị quyết |

Đề xuất tăng mức giảm trừ gia cảnh của thuế TNCN trong kỳ tính thuế 2026

Theo đó, tại Tờ trình Bộ Tài chính đã đề xuất điều chỉnh tăng mức giảm trừ gia cảnh của thuế thu nhập cá nhân như sau:

* Phương án 1:Phương án 1: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng CPI theo quy định tại khoản 4 Điều 1 Luật số 26/2012/QH13

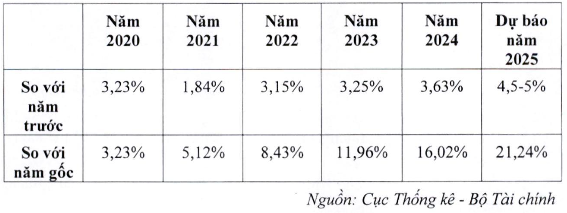

Theo số liệu của Cục Thống kê thì chỉ số CPI từ năm 2020 đến nay cụ thể như sau:

Trong giai đoạn từ năm 2020 đến hết năm 2025, chỉ số CPI lũy kế dự kiến tăng 21,24% thì có thể xem xét để điều chỉnh tương ứng với mức tăng của chỉ số CPI, cụ thể như sau:

Mức giảm trừ cho bản thân người nộp thuế từ 11 triệu đồng/tháng lên khoảng 13,3 triệu đồng/tháng.

Mức giảm trừ cho mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên 5,3 triệu đồng/tháng.

Việc điều chỉnh mức mức giảm trừ gia cảnh cho người nộp thuế và cho mỗi người phụ thuộc theo biến động của chỉ số CPI theo đúng quy định của Luật Thuế thu nhập cá nhân hiện hành, bám sát phương diện cơ sở áp dụng các khoản giảm trừ theo nhu cầu thiết yếu của cuộc sống và mức độ trượt giá từ thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất (năm 2020).

|

Theo phương án 1, sẽ điều chỉnh mức giảm trừ gia cảnh quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 13,3 triệu đồng/tháng (159,6 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

|

*Phương án 2: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người

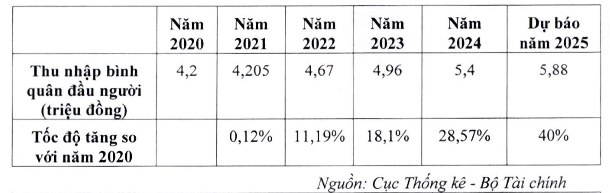

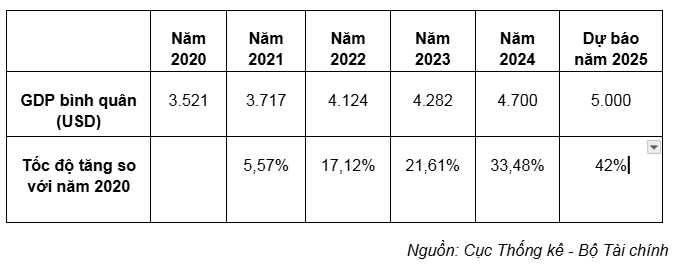

Theo số liệu của Cục Thống kê thì biến động về chỉ số nhập bình quân đầu người và GDP bình quân đầu người từ năm 2020 như sau:

Căn cứ theo tốc độ tăng thu nhập bình quân đầu người và GDP bình quân đầu người năm 2025 so với năm 2020 nêu trên thì mức giảm trừ gia cảnh có thể điều chỉnh như sau:

- Mức giảm trừ cho bản thân người nộp thuế từ 11 triệu đồng/tháng lên khoảng 15,5 triệu/tháng.

Mức giảm trừ cho mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên khoảng 6,2 triệu đồng/tháng.

Việc điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng GPD bình quân đầu người và thu nhập bình quân đầu người sẽ góp phần giảm nghĩa vụ thuế cho người nộp thuế ở mức cao hơn, người dân được hưởng thành quả phát triển kinh tế - xã hội của đất nước và đời sống xã hội được nâng lên.

Thực hiện phương án này sẽ có tác động làm giảm thu NSNN ở mức cao hơn. Tuy nhiên, mức giảm trừ gia cảnh cao hơn, đồng nghĩa với số thuế phải nộp ít đi, thu nhập khả dụng của người dân sẽ tăng lên, qua đó, sẽ góp phần kích thích tăng chỉ tiêu hộ gia đình, tiêu dùng xã hội và cải thiện đời sống của người dân, qua đó có thể gián tiếp làm tăng thu NSNN từ các nguồn thu khác trong trung và dài hạn.

|

Theo phương án 2, sẽ điều chỉnh mức giảm trừ gia cảnh quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

|

Mức giảm trừ gia cảnh hiện nay

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Theo đó, giảm trừ gia cảnh gồm hai phần là giảm trừ đối với bản thân người nộp thuế và giảm trừ đối với mỗi người phụ thuộc của người nộp thuế.

Cụ thể, mức giảm trừ gia cảnh năm 2025 được quy định như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Lưu ý: Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

(Điều 19 Luật Thuế thu nhập cá nhân 2007 (sửa đổi bởi Luật Thuế thu nhập cá nhân sửa đổi 2012, Luật Sửa đổi các luật về thuế 2014 và Nghị quyết 954/2020/UBTVQH14))

158

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Dưới đây là nội dung quy định về lộ trình tăng thuế tiêu thụ đặc biệt đối với bia rượu theo Luật Thuế tiêu thụ đặc biệt 2025 , có hiệu lực từ ngày 01/01/2026.

Dưới đây là nội dung quy định về lộ trình tăng thuế tiêu thụ đặc biệt đối với bia rượu theo Luật Thuế tiêu thụ đặc biệt 2025 , có hiệu lực từ ngày 01/01/2026.

Sau đây là bài viết có nội dung về một số quy định có trong dự thảo Luật Thuế thu nhập cá nhân thay thế Luật Thuế thu nhập cá nhân 2007 .

Sau đây là bài viết có nội dung về một số quy định có trong dự thảo Luật Thuế thu nhập cá nhân thay thế Luật Thuế thu nhập cá nhân 2007 .

Sau đây là bài viết có nội dung về tục hành chính được sửa đổi trong lĩnh vực công chứng được Bộ Tư pháp sửa đổi tại Quyết định 2009/QĐ-BTP năm 2025.

Sau đây là bài viết có nội dung về tục hành chính được sửa đổi trong lĩnh vực công chứng được Bộ Tư pháp sửa đổi tại Quyết định 2009/QĐ-BTP năm 2025.

Nội dung bài viết hướng dẫn đăng ký thay đổi vốn điều lệ, phần vốn góp, tỷ lệ phần vốn góp theo quy định pháp luật.

Nội dung bài viết hướng dẫn đăng ký thay đổi vốn điều lệ, phần vốn góp, tỷ lệ phần vốn góp theo quy định pháp luật.

Dưới đây là bài viết có nội dung về việc công bố thủ tục hành chính mới thuộc Bộ Y tế.

Dưới đây là bài viết có nội dung về việc công bố thủ tục hành chính mới thuộc Bộ Y tế.

Sau đây là bài viết có nội dung về chỉ đạo khẩn về chế độ kế toán của Văn phòng Đảng ủy cấp xã tại TPHCM được quy định tại Công văn 163-CV/VPTU năm 2025.

Sau đây là bài viết có nội dung về chỉ đạo khẩn về chế độ kế toán của Văn phòng Đảng ủy cấp xã tại TPHCM được quy định tại Công văn 163-CV/VPTU năm 2025.

Sau đây là một số nội dung tại dự thảo Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Sau đây là một số nội dung tại dự thảo Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân.

Dưới đây là bài viết về trình tự định giá đất cụ thể đối với các trường hợp thuộc thẩm quyền của Chủ tịch Uỷ ban nhân dân cấp xã từ ngày 01/7/2025.

Dưới đây là bài viết về trình tự định giá đất cụ thể đối với các trường hợp thuộc thẩm quyền của Chủ tịch Uỷ ban nhân dân cấp xã từ ngày 01/7/2025.

Sau đây là bài viết có nội dung về chức năng và cơ cấu tổ chức của Cục Thống kê được sửa đổi tại Quyết định 2288/QĐ-BTC năm 2025.

Sau đây là bài viết có nội dung về chức năng và cơ cấu tổ chức của Cục Thống kê được sửa đổi tại Quyết định 2288/QĐ-BTC năm 2025.

Nội dung bài viết tổng hợp các chính sách hỗ trợ người dân bị thiệt hại do thiên tai trong năm 2025 gây ra theo quy định pháp luật hiện hành.

Nội dung bài viết tổng hợp các chính sách hỗ trợ người dân bị thiệt hại do thiên tai trong năm 2025 gây ra theo quy định pháp luật hiện hành.

Sau đây là bài viết có nội dung về dự thảo Thông tư hướng dẫn mẫu hợp đồng thực hiện nhiệm vụ của công chức đang được Bộ Nội vụ lấy ý kiến toàn dân.

Sau đây là bài viết có nội dung về dự thảo Thông tư hướng dẫn mẫu hợp đồng thực hiện nhiệm vụ của công chức đang được Bộ Nội vụ lấy ý kiến toàn dân.

Cơn bão thứ 03 của năm 2025 dự báo ảnh hưởng đến Bắc Bộ và Bắc Trung Bộ, dưới đây là tổng hợp văn bản ứng phó bão số 3 (bão Wipha) từ Thủ tướng và các bộ, ngành.

Cơn bão thứ 03 của năm 2025 dự báo ảnh hưởng đến Bắc Bộ và Bắc Trung Bộ, dưới đây là tổng hợp văn bản ứng phó bão số 3 (bão Wipha) từ Thủ tướng và các bộ, ngành.

Rà soát và xác định chính xác diện tích xã phường mới trước ngày 30/9/2025 là nội dung được đề cập tại Quyết định 1569/QĐ-TTg.

Rà soát và xác định chính xác diện tích xã phường mới trước ngày 30/9/2025 là nội dung được đề cập tại Quyết định 1569/QĐ-TTg.

Dưới đây là bài viết có nội dung về dự thảo Luật Tiết kiệm, chống lãng phí.

Dưới đây là bài viết có nội dung về dự thảo Luật Tiết kiệm, chống lãng phí.

Bài viết dưới đây sẽ cung cấp thông tin về ưu tiên bồi dưỡng cán bộ về Thuế, đăng ký kinh doanh, đất đai khi vận hành bộ máy mới.

Bài viết dưới đây sẽ cung cấp thông tin về ưu tiên bồi dưỡng cán bộ về Thuế, đăng ký kinh doanh, đất đai khi vận hành bộ máy mới.

Thủ tướng Chính phủ đã có Công điện 117 yêu cầu người dân hạn chế ra đường trong thời gian bão số 3 (bão Wipha) đổ bộ.

Thủ tướng Chính phủ đã có Công điện 117 yêu cầu người dân hạn chế ra đường trong thời gian bão số 3 (bão Wipha) đổ bộ.

Sau đây là bài viết có nội dung về một số chỉ đạo có trong Công văn 301-CV/ĐU triển khai Kết luận 177-KL/TW về tiếp tục xây dựng đơn vị hành chính 2 cấp.

Sau đây là bài viết có nội dung về một số chỉ đạo có trong Công văn 301-CV/ĐU triển khai Kết luận 177-KL/TW về tiếp tục xây dựng đơn vị hành chính 2 cấp.

Sau đây là bài viết có nội dung về Công văn 163-CV/VPTU về bổ nhiệm phụ trách kế toán và chế độ kế toán của VPĐU cấp xã tại TPHCM.

Sau đây là bài viết có nội dung về Công văn 163-CV/VPTU về bổ nhiệm phụ trách kế toán và chế độ kế toán của VPĐU cấp xã tại TPHCM.

Dưới đây là bài viết về Trình tự định giá đất cụ thể đối với các trường hợp thuộc thẩm quyền của Chủ tịch Uỷ ban nhân dân cấp tỉnh từ ngày 01/7/2025.

Dưới đây là bài viết về Trình tự định giá đất cụ thể đối với các trường hợp thuộc thẩm quyền của Chủ tịch Uỷ ban nhân dân cấp tỉnh từ ngày 01/7/2025.

Toà án nhân dân tối cao đã có hướng dẫn liên quan đến triển khai thực hiện Quyết định của Chủ tịch nước về đặc xá năm 2025 (đợt 2).

Toà án nhân dân tối cao đã có hướng dẫn liên quan đến triển khai thực hiện Quyết định của Chủ tịch nước về đặc xá năm 2025 (đợt 2).