Công văn 348: Tổng hợp các điểm mới của Nghị định 70/2025 sửa Nghị định 123/2020 về hóa đơn, chứng từ (Hình từ văn bản)

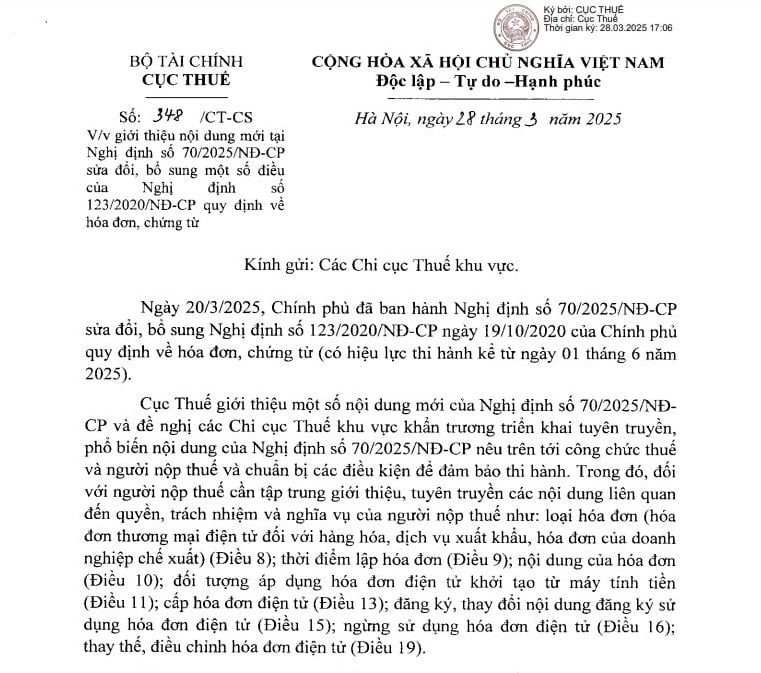

Ngày 28/3/2025, Cục Thuế ban hành Công văn 348/CT-CS giới thiệu nội dung mới tại Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

|

Công văn 348/CT-CS |

Công văn 348: Tổng hợp các điểm mới của Nghị định 70/2025 sửa Nghị định 123/2020 về hóa đơn, chứng từ

Ngày 20/3/2025, Chính phủ đã ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ (có hiệu lực thi hành kể từ ngày 01/6/2025).

Cục Thuế giới thiệu một số nội dung mới của Nghị định 70/2025/NĐ-CP và đề nghị các Chi cục Thuế khu vực khẩn trương triển khai tuyên truyền, phổ biến nội dung của Nghị định 70/2025/NĐ-CP nêu trên tới công chức thuế và người nộp thuế và chuẩn bị các điều kiện để đảm bảo thi hành. Trong đó, đối với người nộp thuế cần tập trung giới thiệu, tuyên truyền các nội dung liên quan đến quyền, trách nhiệm và nghĩa vụ của người nộp thuế như: loại hóa đơn (hóa đơn thương mại điện tử đối với hàng hóa, dịch vụ xuất khẩu, hóa đơn của doanh nghiệp chế xuất) (Điều 8); thời điểm lập hóa đơn (Điều 9); nội dung của hóa đơn (Điều 10); đối tượng áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền (Điều 11); cấp hóa đơn điện tử (Điều 13); đăng ký, thay đổi nội dung đăng ký sử dụng hóa đơn điện tử (Điều 15); ngừng sử dụng hóa đơn điện tử (Điều 16); thay thế, điều chỉnh hóa đơn điện tử (Điều 19).

Đơn cử, sau đây là một số điểm mới tại nhóm nội dung liên quan đến người nộp thuế nhằm minh bạch, tạo thuận lợi cho người nộp thuế, đơn giản hóa thủ tục thực hiện.

* Đối tượng áp dụng (Điều 2):

Bổ sung đối tượng áp dụng hóa đơn điện tử là: “Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử” và sử dụng loại hóa đơn là hóa đơn giá trị gia tăng (Điều 2 và khoản 1 Điều 8)

* Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ (Điều 4)

(i) Bổ sung các trường hợp người bán phải lập hóa đơn giao cho người mua bao gồm “các trường hợp lập hóa đơn theo quy định tại Điều 19".

(ii) Bổ sung quy định: Người bán hàng hóa, cung cấp dịch vụ, tổ chức cung cấp dịch vụ hóa đơn điện tử, cơ quan thuế sử dụng cơ sở dữ liệu về hóa đơn điện tử để thực hiện các biện pháp khuyến khích người tiêu dùng lấy hóa đơn khi mua hàng hóa, dịch vụ như: Chương trình khách hàng thường xuyên, chương trình tham gia dự thưởng, chương trình hóa đơn may mắn. Đối với biện pháp khuyến khích người tiêu dùng là cả nhân lấy hóa đơn khi mua hàng hóa, dịch vụ phục vụ công tác tuyên truyền, nâng cao ý thức người tiêu dùng do cơ quan thuế thực hiện, Bộ Tài chính tổ chức thực hiện nội dung này từ nguồn ngân sách nhà nước được đảm bảo hàng năm để hiện đại hóa, nâng cao hiệu lực, hiệu quả công tác quản lý thuế theo quy định của pháp luật quản lý thuế.

(iii) Sửa đổi, bổ sung người bán (bao gồm hộ kinh doanh, cá nhân kinh doanh) được ủy nhiệm cho bên thứ ba lập hóa đơn điện tử.

Hiện hành: Nghị định 123/2020/NĐ-CP chỉ quy định người bán là doanh nghiệp, tổ chức kinh tế, tổ chức khác được ủy nhiệm cho bên thứ ba lập hóa đơn và Thông tư 78/2021/TT-BTC hướng dẫn bên thứ ba là bên có quan hệ liên kết với người bán.

(iv) Bổ sung quy định tích hợp biên lai thu phí và hóa đơn điện tử trên cùng một định dạng điện tử để thuận lợi cho người mua hàng hóa, dịch vụ và thuận lợi trong việc triển khai chuyển đổi số.

* Loại hóa đơn (Điều 8)

(i) Bổ sung quy định về loại hóa đơn của doanh nghiệp chế xuất: doanh nghiệp chế xuất có hoạt động kinh doanh khác (ngoài hoạt động chế xuất) khai thuế giá trị gia tăng theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng, khai thuế giá trị gia tăng theo phương pháp khấu trừ thì sử dụng hóa đơn giá trị gia tăng.

(ii) Bổ sung hóa đơn thương mại điện tử: “là hóa đơn áp dụng đối với các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Hóa đơn thương mại điện tử đáp ứng quy định về nội dung theo quy định tại Điều 10 Nghị định này và quy định về định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Trường hợp người xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế thì lựa chọn lập hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử."

>> Xem chi tiết toàn bộ các điểm mới của Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ tại đây:

|

Toàn bộ các điểm mới của Nghị định 70/2025/NĐ-CP |

Xem thêm tại Công văn 348/CT-CS ban hành ngày 28/3/2025.

8,466

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Chính phủ đã có Nghị định sửa đổi quy định xử phạt vi phạm hành chính trong hoạt động thanh tra, kiểm tra từ 01/7/2025.

Chính phủ đã có Nghị định sửa đổi quy định xử phạt vi phạm hành chính trong hoạt động thanh tra, kiểm tra từ 01/7/2025.

Tại Nghị định 188/2025/NĐ-CP đã có nội dung quy định về trường hợp bị tạm khóa thẻ bảo hiểm y tế điện tử từ 01/7/2025.

Tại Nghị định 188/2025/NĐ-CP đã có nội dung quy định về trường hợp bị tạm khóa thẻ bảo hiểm y tế điện tử từ 01/7/2025.

Chính phủ đã có Nghị định hướng dẫn thanh toán chi phí tham gia phiên tòa, phiên họp giải quyết vụ việc, vụ án từ ngày 01/7/2025.

Chính phủ đã có Nghị định hướng dẫn thanh toán chi phí tham gia phiên tòa, phiên họp giải quyết vụ việc, vụ án từ ngày 01/7/2025.

Dưới đây là bài viết về việc triển khai phong trào thi đua "cả nước thi đua đổi mới sáng tạo và chuyển đổi số" và phong trào "bình dân học vụ số" của ngành Giáo dục.

Dưới đây là bài viết về việc triển khai phong trào thi đua "cả nước thi đua đổi mới sáng tạo và chuyển đổi số" và phong trào "bình dân học vụ số" của ngành Giáo dục.

Chính phủ đã có Nghị định quy định chi tiết mức hỗ trợ ngân sách nhà nước đóng bảo hiểm y tế từ ngày 01/7/2025.

Chính phủ đã có Nghị định quy định chi tiết mức hỗ trợ ngân sách nhà nước đóng bảo hiểm y tế từ ngày 01/7/2025.

Sau đây là bài viết có nội dung về việc thành lập Ban chỉ đạo tổng kiểm kê tài sản công trong ngành Tòa án nhân dân được quy định trong Quyết định 49/QĐ-TANDTC năm 2025.

Sau đây là bài viết có nội dung về việc thành lập Ban chỉ đạo tổng kiểm kê tài sản công trong ngành Tòa án nhân dân được quy định trong Quyết định 49/QĐ-TANDTC năm 2025.

Nội dung bài viết là tài liệu chuyên môn hướng dẫn chẩn đoán và điều trị bệnh Sởi có hiệu lực từ ngày 26/3/2025.

Nội dung bài viết là tài liệu chuyên môn hướng dẫn chẩn đoán và điều trị bệnh Sởi có hiệu lực từ ngày 26/3/2025.

Nội dung bài viết trình bày nội dung về đề xuất mở rộng hoạt động của cơ quan báo chí của Dự thảo Luật báo chí.

Nội dung bài viết trình bày nội dung về đề xuất mở rộng hoạt động của cơ quan báo chí của Dự thảo Luật báo chí.

Bộ Y tế trả lời kiến nghị tăng cường phòng chống và chấm dứt HIV AIDS tại Việt Nam. Trong đó, các giải pháp chấm dứt dịch bệnh AIDS vào năm 2030 gồm những gì?

Bộ Y tế trả lời kiến nghị tăng cường phòng chống và chấm dứt HIV AIDS tại Việt Nam. Trong đó, các giải pháp chấm dứt dịch bệnh AIDS vào năm 2030 gồm những gì?

Bộ Chính trị đã có Kết luận 134 thực hiện Đề án về tinh gọn hệ thống cơ quan thanh tra. Vậy cơ quan thanh tra nào được tiếp tục hoạt động sau tinh gọn hệ thống theo Kết luận 134?

Bộ Chính trị đã có Kết luận 134 thực hiện Đề án về tinh gọn hệ thống cơ quan thanh tra. Vậy cơ quan thanh tra nào được tiếp tục hoạt động sau tinh gọn hệ thống theo Kết luận 134?

Dưới đây là nội dung chi tiết về 06 tiêu chí khi xem xét sáp nhập 52 tỉnh thành trong thời gian tới theo Tờ trình 624.

Dưới đây là nội dung chi tiết về 06 tiêu chí khi xem xét sáp nhập 52 tỉnh thành trong thời gian tới theo Tờ trình 624.

Theo Pháp lệnh Chi phí tố tụng, mức phụ cấp xét xử đối với Hội thẩm tăng gấp 10 lần từ ngày 01/7/2025.

Theo Pháp lệnh Chi phí tố tụng, mức phụ cấp xét xử đối với Hội thẩm tăng gấp 10 lần từ ngày 01/7/2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết đề xuất mới về căn cứ xác định vị trí việc làm của cán bộ công chức.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết đề xuất mới về căn cứ xác định vị trí việc làm của cán bộ công chức.

Sau đây là bài viết có nội dung về bổ sung 03 trường hợp được hưởng trợ cấp xã hội hàng tháng trên địa bàn tỉnh được quy định tại Công văn 1782/BYT-VPB1 năm 2025.

Sau đây là bài viết có nội dung về bổ sung 03 trường hợp được hưởng trợ cấp xã hội hàng tháng trên địa bàn tỉnh được quy định tại Công văn 1782/BYT-VPB1 năm 2025.

Nội dung chi tiết về đề xuất trình tự thủ tục xây dựng và thông qua đề án sắp xếp đơn vị hành chính cấp xã.

Nội dung chi tiết về đề xuất trình tự thủ tục xây dựng và thông qua đề án sắp xếp đơn vị hành chính cấp xã.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 Nhiệm vụ các tỉnh ủy, thành ủy cần thực hiện trước khi sáp nhập tỉnh.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 Nhiệm vụ các tỉnh ủy, thành ủy cần thực hiện trước khi sáp nhập tỉnh.

Sau đây là bài viết về một số nội dung có trong dự thảo Nghị định về quản lý hải quan đối với hàng hóa xuất nhập khẩu qua thương mại điện tử.

Sau đây là bài viết về một số nội dung có trong dự thảo Nghị định về quản lý hải quan đối với hàng hóa xuất nhập khẩu qua thương mại điện tử.

Chính phủ ban hành Công điện về việc tăng cường thực hiện các giải pháp giảm lãi suất đối với Ngân hàng Nhà nước Việt Nam và các tổ chức tín dụng.

Chính phủ ban hành Công điện về việc tăng cường thực hiện các giải pháp giảm lãi suất đối với Ngân hàng Nhà nước Việt Nam và các tổ chức tín dụng.

Đây là nội dung được đề cập tại Dự thảo Luật việc làm (sửa đổi), theo đó những người thất nghiệp nhưng đủ điều kiện hưởng lương hưu thì sẽ không được đóng bảo hiểm thất nghiệp.

Đây là nội dung được đề cập tại Dự thảo Luật việc làm (sửa đổi), theo đó những người thất nghiệp nhưng đủ điều kiện hưởng lương hưu thì sẽ không được đóng bảo hiểm thất nghiệp.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về diện tích, quy mô dân số của 52 tỉnh thành thực hiện sáp nhập tỉnh theo quy định hiện nay.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về diện tích, quy mô dân số của 52 tỉnh thành thực hiện sáp nhập tỉnh theo quy định hiện nay.