Hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn TMĐT (Hình từ Internet)

Hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn TMĐT

Theo Tài liệu hướng dẫn về thực hiện nghĩa vụ thuế của cá nhân, hộ kinh doanh có hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số, Cục Thuế hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn thương mại điện tử như sau:

Hướng dẫn Khai thuế khoán

- Hộ, cá nhân kê khai nộp thuế theo phương pháp khoán (gọi tắt là hộ khoán) khai thuế khoán ổn định 01 lần/năm theo tờ khai mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC do cơ quan thuế (CQT) cung cấp từ ngày 20/11 đến ngày 05/12 hằng năm.

- Ngành nghề kinh doanh khai theo danh mục ngành nghề tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định 27/2018/QĐ-TTG ngày 06/7/2018 của Thủ tướng Chính phủ.

- Hộ khoán có nhu cầu sử dụng hoá đơn để giao cho khách hàng thì đề nghị CQT cấp theo từng lần phát sinh. Hộ khoán có trách nhiệm lưu trữ và xuất trình cho CQT các hoá đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hoá, dịch vụ hợp pháp khi đề nghị cấp hoá đơn theo từng lần phát sinh.

- Hộ khoán đề nghị cấp hóa đơn theo từng lần phát sinh thì hồ sơ khai thuế bao gồm:

+ Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

Tải về Tờ khai thuế mẫu số 01/CNKD có hướng dẫn cho hộ khoán

+ Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ cùng ngành nghề với hoạt động kinh doanh của hộ khoán;

+ Bản sao biên bản nghiệm thu, thanh lý hợp đồng;

+ Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa, dịch vụ như: Bảng kê thu mua hàng nông sản nếu là hàng hóa nông sản trong nước; Bảng kê hàng hóa mua bán, trao đổi của cư dân biên giới nếu là hàng cư dân biên giới nhập khẩu; Hóa đơn của người bán hàng giao cho nếu là hàng hóa nhập khẩu mua của tổ chức, cá nhân kinh doanh trong nước; tài liệu liên quan để chứng minh nếu là hàng hóa do cá nhân tự sản xuất, cung cấp;... CQT có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

- Đối với hộ khoán nếu có sử dụng hóa đơn do CQT cấp theo từng lần phát sinh thì doanh thu và mức thuế khoán được xác định từ đầu năm không bao gồm doanh thu và thuế do sử dụng hóa đơn.

Nộp hồ sơ khai thuế khoán

- Hộ khoán nộp Tờ khai thuế ổn định đầu năm Mẫu 01/CNKD đến Tổ công tác tiếp nhận tờ khai thuế đặt tại UBND xã, phường, thị trấn chậm nhất là ngày 15/12.

- Riêng trường hợp hộ khoán mới ra kinh doanh (bao gồm cả hộ đã giải thểhoặc tạm ngừng kinh doanh sau đó ra kinh doanh trở lại, hộ kê khai chuyển đổi sang phương pháp khoán), hộ có biến động trong năm (hộ khoán chuyển đổi sang phương pháp kê khai, hộ khoán thay đổi ngành nghề, hộ khoán thay đổi quy mô kinh doanh trong năm) thì nộp tờ khai thuế mẫu 01/CNKD đến đội thuế Liên xã phường hoặc bộ phận một cửa chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh, hoặc chuyển đổi phương pháp tính thuế, hoặc thay đổi ngành nghề, hoặc thay đổi quy mô kinh doanh.

- Trường hợp hộ khoán có sử dụng hóa đơn do CQT cấp, bán lẻ theo từng lần phát sinh thì nộp hồ sơ khai thuế đến CQT chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu có yêu cầu sử dụng hóa đơn.

- Hộ khoán có thể thực hiện khai thuế theo hình thức điện tử tại Cổng thông tin TMĐT (https://thuongmaidientu.gdt.gov.vn) hoặc Cổng Thuế điện tử (https://thuedientu.gdt.gov.vn) phân hệ ‘CÁ NHÂN’, hoặc trên Cổng dịch vụ công quốc gia (https://dichvucong.gov.vn).

Hướng dẫn khai thuế điện tử

Khai thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ ‘CÁ NHÂN’

Bước 1: Truy cập website https://canhan.gdt.gov.vn/ = > chọn ‘Đăng Nhập’ Chọn ‘Đăng nhập bằng tài khoản Thuế điện tử’

Bước 2: Nhập mã số thuế hộ kinh doanh và mã xác nhận

Bước 3: Nhập mật khẩu đăng nhập hệ thống kê khai thuế điện tử hộ kinh doanh

- Dùng mật khẩu đăng nhập hệ thống nộp tờ khai thuế điện tử hộ kinh doanh (mật khẩu này đã được cơ quan thuế cấp qua tin nhắn điện thoại) => Bấm [Đăng Nhập]

Bước 4: Chọn tab Khai thuế sau đó chọn Khai thuế CNKD để bắt đầu việc kê khai thuế điện tử hộ kinh doanh

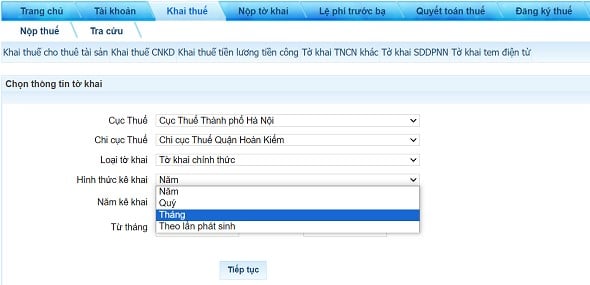

- Chọn loại tờ khai => Mẫu 01/CNKD – Tờ khai thuế đối với cá nhân kinh doanh (Thông tư 40/2021/TT-BTC)

- Người nộp thuế chọn Chi cục Thuế nơi nộp hồ sơ, hệ thống tự động hỗ trợ hiển thị cơ quan thuế quản lý trực tiếp của hộ kinh doanh.

- Lựa chọn hình thức kê khai:

+ Hộ kinh doanh nộp thuế theo phương pháp khoán chỉ chọn hình thức kê khai theo ‘Năm’ => Điền kỳ kê khai => sau đó nhấn tiếp tục.

Bước 5: Màn hình sẽ hiển thị thông tin tờ khai 01/CNKD, tại tờ khai 01/CNKD người nộp thuế chọn phương pháp kê khai phù hợp với phương pháp đăng ký kê khai thuế mà người nộp thuế lựa chọn đăng ký, sau đó thực hiện khai đầy đủ các thông tin định danh, thông tin để xác định nghĩa vụ thuế.

Người nộp thuế theo phương pháp khoán lựa chọn như sau:

NNT tích chọn ‘HKD, CNKD nộp thuế theo phương pháp khoán’ sau đó kê khai đầy đủ các chỉ tiêu trên tờ khai thuế đối với cá nhân kinh doanh theo quy định.

Bước 8: Sau khi khai xong người nộp thuế nhấn hoàn thành tờ khai.

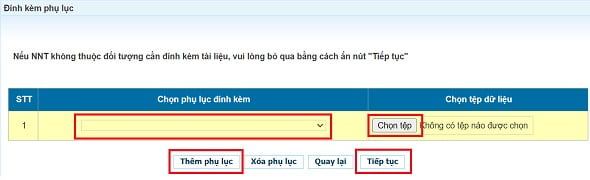

Bước 9: Nhấn Chọn phụ lục đính kèm, nhấn nút ‘Chọn tệp’ để lựa chọn hồ sơ cần đính kèm. Nếu có nhiều loại hồ sơ cần đính kèm thì NNT ấn chọn thêm phụ lục và thực hiện tương tự như trên, sau đó ấn ‘Tiếp tục’.

Trường hợp NNT không thuộc đối tượng cần đính kèm tài liệu thì bỏ qua bước này bằng cách ấn nút ‘Tiếp tục’

Bước 10: Để nộp tờ khai, nhấn chọn nộp tờ khai

Chọn nộp tờ khai màn hình hiển thị thông tin xác thực nộp tờ khai nhập mã kiểm tra => chọn ‘Tiếp tục’.

Bước 11: Hệ thống ứng dụng của Tổng cục Thuế sẽ tự động gửi mã OTP vào điện thoại của người nộp thuế đã cung cấp khi đăng ký tài khoản giao dịch điện tử.

Người nộp thuế nhập chính xác mà OTP, nhấn chọn Tiếp tục => Màn hình hiển thị giao diện thông báo bạn đã nộp tờ khai thành công.

Khai thuế điện tử qua Cổng thông tin Thương mại điện tử

Bước 1: NSD truy cập đường dẫn https://thuongmaidientu.gdt.gov.vn

Bước 2: NSD kích chọn vào ‘CÁ NHÂN’

Bước 3: NSD chọn chức năng đăng nhập

- NSD nhập thông tin Mã số thuế và Mã kiểm tra:

- Chọn Tiếp tục

- NSD nhập thông tin Tên đăng nhập và Mật khẩu sau đó chọn Đăng nhập, hệ thống hiển thị màn hình các chức năng.

- NNT tiếp tục thực hiện các thao tác tương tự như hướng dẫn từ bước 4 đến bước 11 tại Phần hướng dẫn Khai thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ ‘CÁ NHÂN’

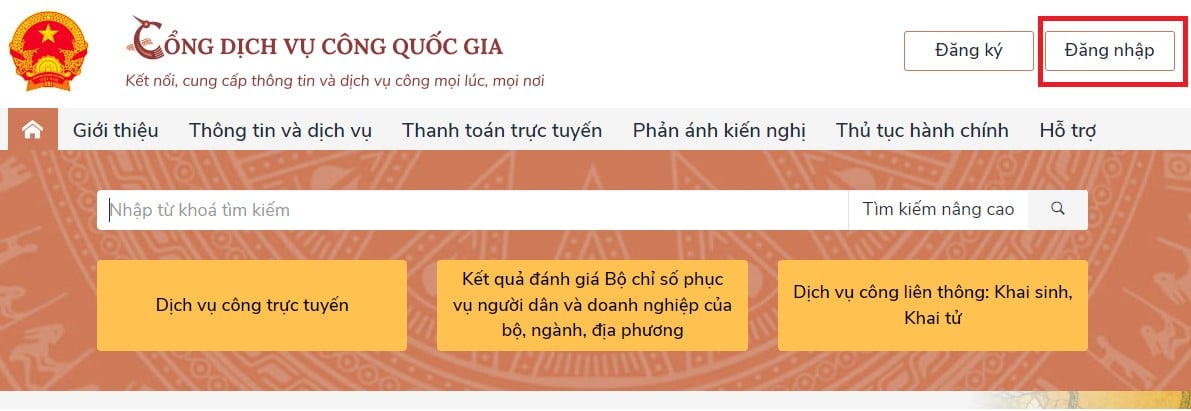

Khai thuế điện tử qua Cổng dịch vụ công Quốc gia

Bước 1: NNT truy cập đường dẫn https://dichvucong.gov.vn/

Bước 2: Tại màn hình Trang chủ, NNT chọn ‘Đăng nhập’

Bước 3: NNT chọn đăng nhập bằng ‘Tài khoản cấp bởi Cổng dịch vụ công quốc gia’

Bước 4: Tại màn hình Đăng nhập -> Chọn tab ‘CMT/CCCD’ -> Điền Tên đăng nhập là ‘CMT hoặc CCCD’, nhập mật khẩu và nhập mã xác thực sau đó nhấn ‘Đăng nhập’

Chú ý: Trường hợp chưa có tài khoản, người dùng click ‘Đăng ký’; Trường hợp có tài khoản đã đăng ký bằng SĐT hoặc BHXH nhưng quên mật khẩu, NNT click ‘Quên mật khẩu’ và làm theo hướng dẫn của hệ thống để lấy lại mật khẩu.

Bước 5: Sau khi nhấn ‘Đăng nhập’ , hệ thống gửi mã OTP về số điện thoại đăng ký nhận OTP -> NNT nhập mã OTP sau đó nhấn ‘Xác nhận’ để hoàn tất Đăng nhập.

Bước 6: NNT chọn Thanh toán trực tuyến/ Khai và nộp thuế cá nhân

Bước 7: NNT chọn Kê khai thuế cá nhân

Bước 8: Hệ thống sẽ chuyển sang hệ thống Thuế điện tử của TCT

Bước 9: NNT tiếp tục thực hiện các thao tác tương tự như hướng dẫn từ bước 4 đến bước 11 tại Phần hướng dẫn Khai thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ ‘CÁ NHÂN’

Hướng dẫn nộp thuế khoán

- Hộ khoán nộp tiền thuế vào ngân sách nhà nước (NSNN) hoặc nộp thuế qua tổ chức ủy nhiệm thu (nếu có) theo Thông báo nộp tiền của CQT.

- Thông báo nộp tiền của CQT được gửi đến hộ khoán chậm nhất là ngày 20/01 đối với hộ ổn định từ đầu năm, hoặc ngày 20 hằng tháng đối với hộ khoán mới ra kinh doanh trong năm và hộ có biến động trong năm. Trường hợp hộ ổn định đầu năm sẽ được CQT gửi Thông báo nộp tiền kèm theo Bảng công khai danh sách hộ khoán trong cùng địa bàn/ngành hàng. Trường hợp CQT đã thực hiện công khai trên Cổng thông tin điện tử của CQT thì không gửi Bảng công khai danh sách hộ khoán trong cùng địa bàn/ngành hàng, hộ khoán truy cập vào Cổng thông tin điện tử của CQT để tra cứu, đối chiếu, có ý kiến đối với Bảng công khai nêu trên.

- Thời hạn nộp thuế chậm nhất là ngày cuối cùng của tháng. Trường hợp hộ khoán mới ra kinh doanh hoặc có thay đổi hoạt động thì thời hạn nộp thuế tháng mới ra kinh doanh hoặc có thay đổi hoạt động kinh doanh chậm nhất là ngày cuối cùng của tháng tiếp theo.

- Trường hợp hộ khoán đề nghị cấp hoá đơn theo từng lần phát sinh của CQT thì thời hạn nộp thuế đối với doanh thu trên hóa đơn là thời hạn khai thuế đối với doanh thu trên hóa đơn.

- Sau khi nộp tiền thuế vào NSNN, hộ khoán được nhận chứng từ nộp thuế là Giấy nộp tiền có xác nhận của Ngân hàng thương mại (đối với trường hợp nộp điện tử) hoặc Giấy nộp tiền có xác nhận của Kho bạc Nhà nước (đối với trường hợp nộp trực tiếp tại Kho bạc) hoặc biên lai thu thuế, phí, lệ phí của tổ chức ủy nhiệm thu thuế (đối với địa bàn thực hiện ủy nhiệm thu thuế) hoặc biên lai thu thuế, phí, lệ phí của CQT (đối với hộ khoán tại địa bàn không có điểm thu, chưa thực hiện ủy nhiệm thu thuế và thuộc địa bàn khó khăn, đặc biệt khó khăn theo quy định về đơn vị hành chính cấp xã thuộc vùng khó khăn) để làm căn cứ xác định hộ khoán đã hoàn thành nghĩa vụ nộp thuế.

- Hộ khoán có thể nộp thuế theo hình thức điện tử: trên ứng dụng eTax Mobile; hoặc trên Cổng Thuế điện tử (https://thuedientu.gdt.gov.vn) phân hệ ‘CÁ NHÂN’; hoặc trên Cổng thông tin TMĐT (https://thuongmaidientu.gdt.gov.vn).

Hướng dẫn nộp thuế điện tử

NNT có thể lựa chọn nộp thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ ‘CÁ NHÂN’ hoặc qua Cổng thông tin Thương mại điện tử hoặc qua ứng dụng eTax Mobile, cụ thể như sau:

Nộp thuế điện tử qua Cổng thuedientu.gdt.gov.vn phân hệ ‘CÁ NHÂN’

NNT truy cập website https://canhan.gdt.gov.vn/ và đăng nhập và thực hiện các bước dưới đây:

Nộp cho các khoản đã có ID khoản phải nộp. Các bước thực hiện như sau:

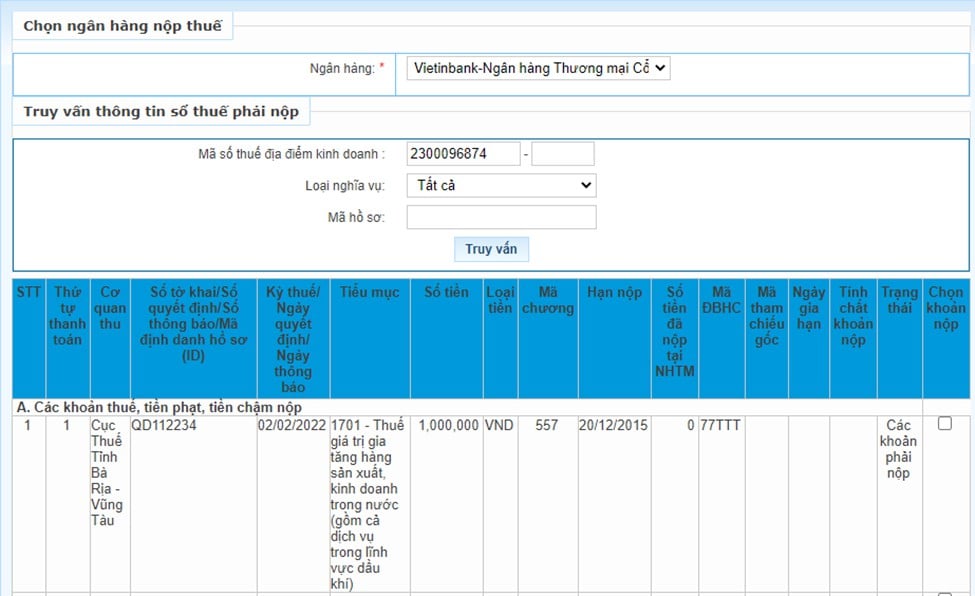

Bước 1: NNT truy cập chức năng ‘Nộp thuế’, chọn tiếp ‘Lập giấy nộp tiền’ Hệ thống hiển thị màn hình nộp thuế theo điều kiện tra cứu:

Bước 2: NNT lựa chọn ngân hàng nộp thuế và lựa chọn truy vấn thông tin số thuế phải nộp như sau:

- Thông tin ‘Ngân hàng’: hệ thống hiển thị danh sách ngân hàng NNT đã liên kết tài khoản.

- Thông tin ‘Truy vấn thông tin số thuế phải nộp’:

+ Mã số thuế địa điểm kinh doanh: Cho phép nhập 3 số cuối của địa điểm kinh doanh.

+ Loại nghĩa vụ: Chọn ‘Tất cả’

Bước 3: NNT nhấn ‘Truy vấn’ thì hệ thống xử lý dữ liệu và hiển thị kết

quả theo điều kiện tra cứu:

- Trường hợp không có dữ liệu thỏa mãn: Hệ thống hiển thị thông báo ‘Không có dữ liệu thỏa mãn điều kiện tra cứu’.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

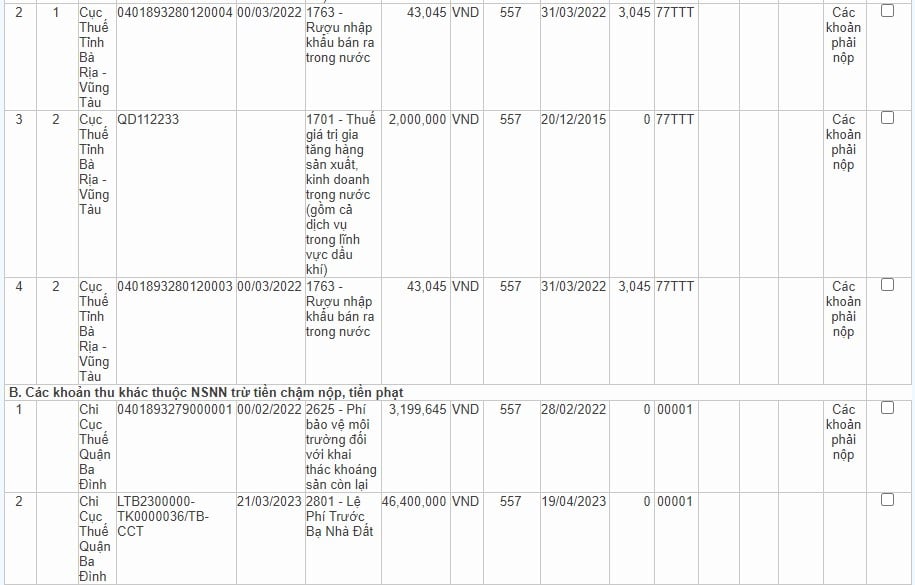

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

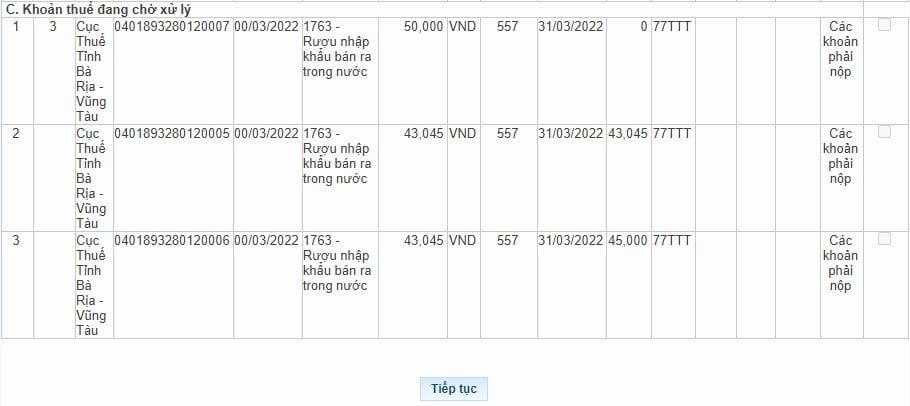

+ Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối với các khoản nộp thuộc mục ‘A. Các khoản thuế, tiền chậm nộp, tiền phạt’

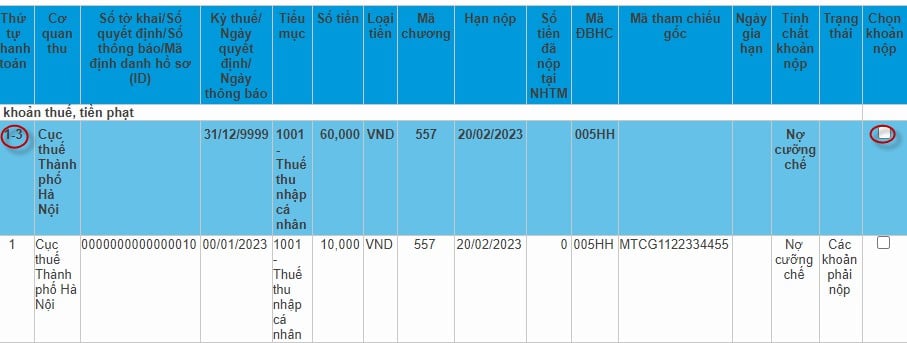

Trường hợp 1: NNT tích chọn dòng khoản phải nộp đã gom sẵn:

NNT nhấn ‘Tiếp tục’, hệ thống hiển thị màn hình lập GNT đã được điền sẵn các thông tin:

+ Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID): trong đó ID khoản gom hiển thị mặc định là số hệ thống tự sinh duy nhất 16 ký tự

+ Kỳ thuế/Ngày quyết định/Ngày thông báo: hiển thị mặc định 00/12/9999.

+ Các thông tin Cơ quan thu, Tiểu mục, Số tiền, Loại tiền, Mã chương tự động hiển thị theo khoản nộp đã gom, không cho sửa.

Trường hợp 2: NNT tích chọn một hoặc nhiều dòng khoản nộp chi tiết

NNT nhấn ‘Tiếp tục’. Hệ thống kiểm tra thứ tự thanh toán của khoản phải nộp, NNT phải thanh toán theo thứ tự từ nhỏ đến lớn.

+ Trường hợp khoản phải nộp NNT chọn không đúng thứ tự thanh toán, hệ thống hiển thị cảnh báo để NNT chọn lại.

+ Trường hợp khoản phải nộp NNT chọn đủ điều kiện thanh toán, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền tự động hiển thị theo khoản nộp đã chọn. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền. Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “B. Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt” NNT chọn một hoặc nhiều khoản phải nộp, nhấn “Tiếp tục”, hệ thống tự động hiển thị màn hình lập Giấy nộp tiền đã được điền sẵn các thông tin: Cơ quan thu, KBNN, Số tờ khai/Số quyết định/Số thông báo/Mã định danh hồ sơ (ID), Kỳ thuế/Ngày quyết định/Ngày thông báo, Tiểu mục, Mã chương, Số tiền, Loại tiền. NNT được chọn lại KBNN phù hợp với hướng dẫn của cơ quan thuế và sửa số tiền (trừ số phải nộp về lệ phí trước bạ phương tiện). Các thông tin khác không sửa.

- Đối với các khoản nộp thuộc mục “C. Khoản thuế đang chờ xử lý”: NNT căn cứ tình hình theo dõi nghĩa vụ thuế của mình để lựa chọn nộp/không nộp các khoản đang được cơ quan thuế xử lý nêu tại Nhóm này.

Bước 5: NNT chọn “Thanh toán” để hệ thống hiển thị Giấy nộp tiền, NNT kiểm tra, xác nhận chuyển tiếp các bước ký và gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành hoặc NNT chọn “Sửa lại” để quay lại Bước 1.

3.5.2. Nộp thuế điện tử qua Cổng thông tin TMĐT

Bước 1: NSD truy cập đường dẫn https://thuongmaidientu.gdt.gov.vn

Bước 2: NSD kích chọn vào ‘CÁ NHÂN’

Bước 3: NSD chọn chức năng đăng nhập

- NSD nhập thông tin Mã số thuế và Mã kiểm tra:

- Chọn Tiếp tục

NSD nhập thông tin Tên đăng nhập và Mật khẩu sau đó chọn Đăng nhập, hệ thống hiển thị màn hình các chức năng.

Bước 4: NNT tiếp tục thực hiện các bước theo hướng dẫn.

Nộp thuế điện tử qua ứng dụng eTax Mobile

Người nộp thuế thực hiện như sau:

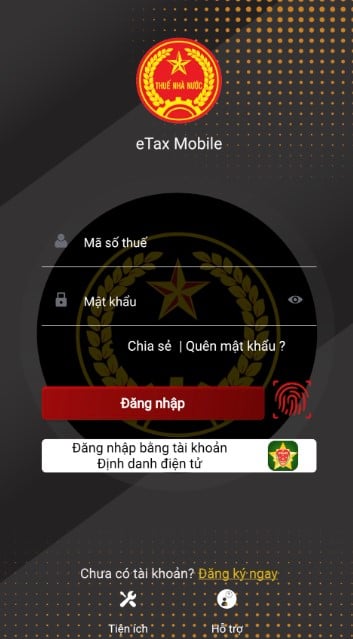

Bước 1: Đăng nhập vào ứng dụng eTax Mobile

Cá nhân (NNT) đã có tài khoản giao dịch điện tử với cơ quan thuế thực hiện đăng nhập vào ứng dụng eTax Mobile bằng cách nhập ‘Mã số thuế’ và ‘Mật khẩu’.

Sau khi chọn ‘Đăng nhập’, màn hình hiển thị giao diện như sau:

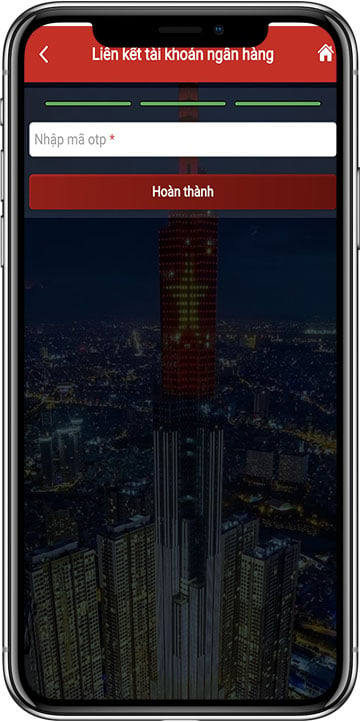

Bước 2: Liên kết tài khoản ngân hàng

Màn hình hiển thị các thông tin liên kết cần nhập :

- Loại người nộp thuế: Chọn trong danh sách Cá nhân kinh doanh/Hộ kinh doanh, Cá nhân

- Tên người nộp thuế: Hiển thị tự động theo loại người nộp thuế đã chọn.

- Trạng thái: Hiển thị tự động theo loại người nộp thuế đã chọn.

- Chọn loại giấy tờ liên kết: Chứng minh nhân dân/Căn cước công dân/Hộ chiếu

- Số giấy tờ: Tự động hiển thị theo loại giấy tờ NNT đã chọn (theo thông tin đăng ký thuế).

- Nhập số điện thoại.

- Chọn loại liên kết: Số tài khoản/Số thẻ

- Nhập Số tài khoản/Số thẻ và ngày phát hành, hiệu lực thẻ

Lưu ý: Loại giấy tờ và Số giấy tờ của NNT phải trùng khớp thông tin giữa cơ quan thuế và ngân hàng (ví dụ NNT chọn Loại giấy tờ là chứng minh nhân dân hoặc căn cước công dân thì số CMND hoặc số CCCD phải khớp với số CMND/CCCD tại ngân hàng).

Người nộp thuế nhập mã OTP đã được gửi tới số điện thoại, sau đó nhấn

‘Tiếp tục’ Hệ thống hiển thị màn hình thông báo: ‘Liên kết tài khoản thành công’.

Bước 3: Nộp thuế điện tử qua ngân hàng thương mại

(i) Trường hợp nộp cho các khoản thuế đã có ID khoản phải nộp. Các bước như sau:

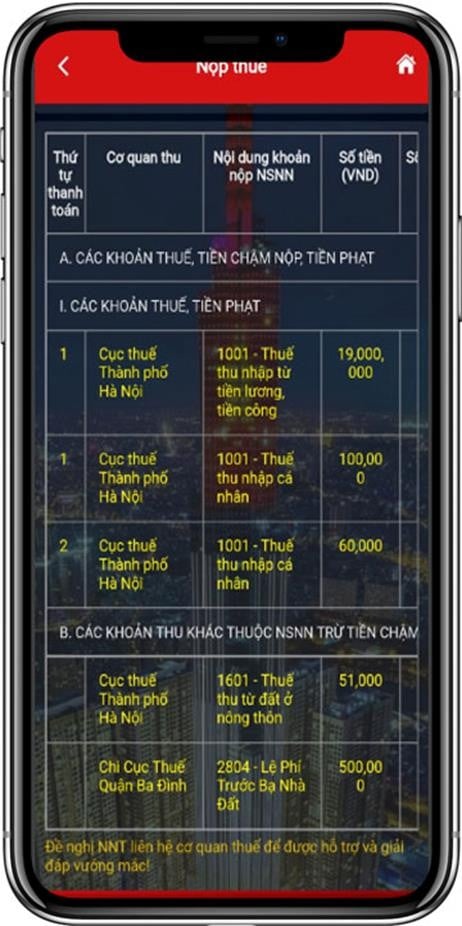

Bước 3.1a: NNT truy cập chức năng “Nộp thuế” Hệ thống hiển thị màn hình tra cứu thông tin khoản phải nộp.Tại thông tin “Chọn loại thuế thanh toán”: hệ thống hiển thị cho NNT chọn “Tất cả” nghĩa vụ hoặc “Lệ phí trước bạ”.

Bước 3.2a: NNT chọn “Tất cả”, hệ thống hiển thị bổ sung thông tin “Mã số thuế địa điểm kinh doanh” áp dụng cho trường hợp MST hộ kinh doanh tra cứu số thuế phải nộp của từng địa điểm kinh doanh. Thông tin này không bắt buộc nhập/chọn.

Bước 3.3a: NNT nhấn “Tra cứu”

- Trường hợp loại nghĩa vụ là “Tất cả” và NNT nhập mã địa điểm kinh doanh thì hệ thống kiểm tra thông tin MST đăng nhập, mã địa điểm kinh doanh, nếu đủ điều kiện tra cứu thì hiển thị toàn bộ các khoản phải nộp của mã số thuế địa điểm kinh doanh.

- Trường hợp loại nghĩa vụ là “Tất cả” và NNT không nhập mã địa điểm kinh doanh thì hệ thống hiển thị thông tin tất cả các khoản phải nộp của mã số thuế đăng nhập hệ thống. NNT kéo lướt màn hình từ trái sang phải để xem được đầy đủ thông tin hệ thống hiển thị, bao gồm:

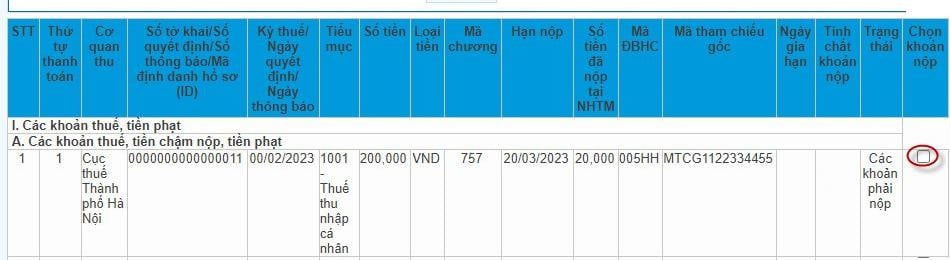

+ “Thứ tự thanh toán”: hiển thị thứ tự sắp xếp thanh toán của khoản phải nộp.

+ “Cơ quan thu”: hiển thị têncơ quan thuế quản lý khoản phải nộp.

+ Nội dung khoản nộp NSNN: hiển thị theo mã – tên tiểu mục (nội dung kinh tế).

+ “Số tiền”: hiển thị số tiền phải nộp.

+ “Số thuế đã nộp tại NHTM”: hiển thị số thuế NNT đã được ngân

hàng thông báo nộp thuế thành công.

+ “Xem chi tiết”: NNT nhấn biểu tượng  để xem chi tiết thông tin khoản phải nộp.

để xem chi tiết thông tin khoản phải nộp.

+ “Chọn khoản nộp”: NNT tích chọn một hoặc nhiều khoản thuế để lập Giấy nộp tiền.

Trường hợp nhấn xem chi tiết: hệ thống hiển thị màn hình thông tin chi tiết.

Bước 3.4a: NNT chọn khoản nộp để lập Giấy nộp tiền.

- NNT được chọn:

+ Một hoặc nhiều khoản thuế đã được hệ thống gom sẵn (do có cùng thông tin nội dung nộp ngân sách, KBNN, cơ quan thu, loại tiền).

+ Một hoặc nhiều khoản không gom.

+ Một hoặc nhiều khoản gom và khoản không gom sẵn.

Bước 3.5a: Sau khi chọn khoản thuế để lập GNT, NNT nhấn “Tiếp tục”, hệ thống kiểm tra các điều kiện về: Thứ tự thanh toán,KBNN nơi tiếp nhận khoản thu, Cơ quan thu, Số tiền, loại tiền. Trường hợp không đủ điềukiện, hệ thống cảnh báo cho NNT được biết để lựa chọn lại. Trường hợp đủ điều kiện để lập 01 Giấy nộp tiền, hệ thống hiển thị màn hình chọn Ngân hàng để NNT lựa chọn ngân hàng đã liên kết tài khoản.

Bước 3.6a: NNT chọn tài khoản, nhấn “Thanh toán” để hệ thống gửi Giấy nộp tiền đến ngân hàng phục vụ NNT theo quy trình hiện hành.

NNT được ngân hàng thực hiện trích tài khoản thanh toán để nộp thuế thành công thì hệ thống hiển thị thông báo “Thanh toán thành công” cho NNT được biết, tra cứu Giấy nộp tiền.

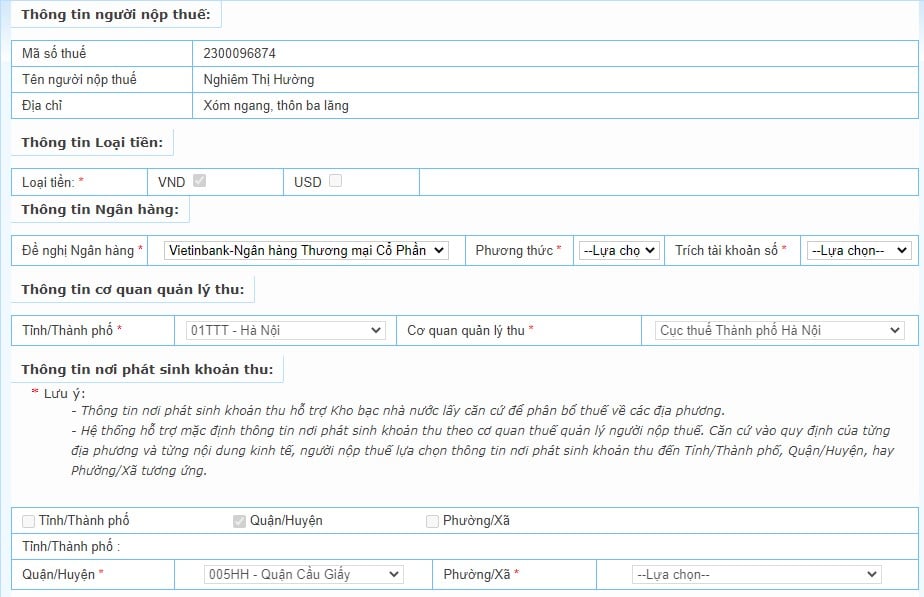

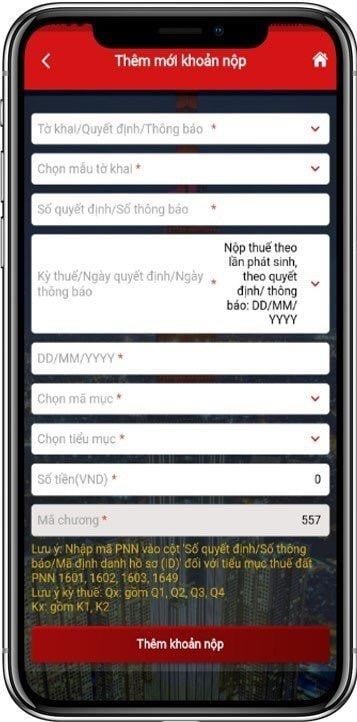

(ii) Trường hợp nộp cho các khoản thuế chưa có ID khoản phải nộp. Các bước như sau:

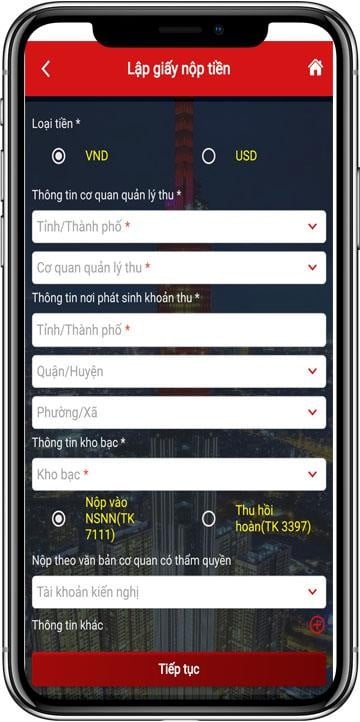

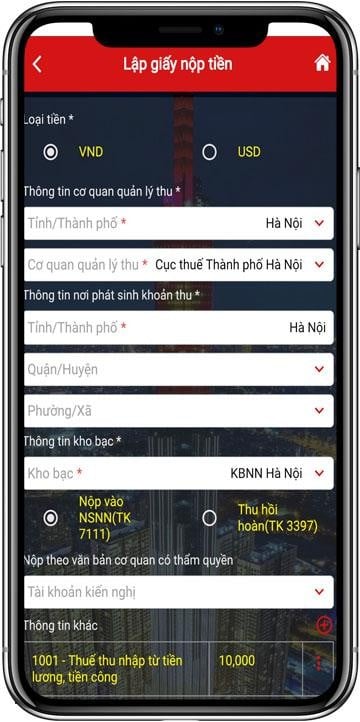

Bước 3.1b: Sau khi chọn “Nộp thuế”, tại màn hình tra cứu thông tin khoản phải nộp, NNT chọn “Lập Giấy nộp tiền”.

Bước 3.2b: Hệ thống hiển thị màn hình Lập Giấy nộp tiền, NNT nhập thông tin khoản nộp cần thanh toán:

+ Chọn cơ quan thu nơi phát sinh khoản phải nộp.

+ Chọn địa bàn nơi phát sinh khoản thu.

+ Chọn kho bạc tiếp nhận khoản thu.

+ Nhấn biểu tượng thêm thông tin chi tiết khoản nộp:

• Chọn thông tin khoản phải nộp phát sinh từ Tờ khai/Quyết định/Thông báo:

Nếu NNT chọn Tờ khai thì hệ thống yêu cầu chọn mẫu tờ khai trong danh mục.

Nếu NNT chọn Quyết định/Thông báo thì hệ thống yêu cầu nhập số quyết định hoặc số thông báo tương ứng.

• Kỳ thuế/ngày quyết định/ngày thông báo: Chọn định dạng và nhập kỳ thuế phát sinh khoản phải nộp.

• Chọn mã Mục: Trường hợp NNT chọn loại “Tờ khai”, hệ thống sẽ hiển thị các mã mục tương ứng với mẫu tờ khai NNT chọn.

- Trường hợp NNT chọn loại “Quyết định/Thông báo”, hệ thống hiển thị tất cả các mã mục.

- Số tiền (VND): NNT nhập số tiền.

Chương: hệ thống tự động hiển thị mã chương của khoản phải nộp.

Lưu ý: Trường hợp NNT chọn các khoản thuế sử dụng đất phi nông nghiệp, hệ thống sẽ hiển thị thông báo: “Lưu ý: Vui lòng nhập mã PNN vào trường Số tờ khai/Số quyết định/Số thông báo”

+ NNT nhập thêm thông tin khoản nộp thì nhấn “Thêm khoản nộp”, hệ thống hiển thị màn hình thông tin khoản nộp với các thông tin như trên để NNT nhập.

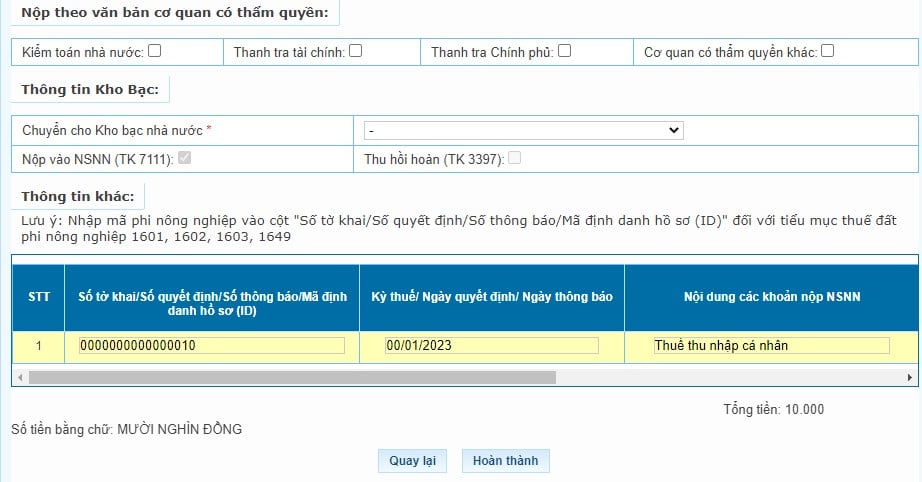

Bước 3.3b: NNT kiểm tra lại thông tin đã nhập NNT chọn biểu tượng , hệ thống hiển thị lựa chọn:

- Xem chi tiết

- Sửa

- Xóa

Bước 3.4b: NNT chọn tài khoản, nhấn “Thanh toán” để hệ thống gửi Giấy nộp tiền đến ngân hàng phục vụ NNT xử lý theo quy trình hiện hành. Ngay sau khi NNT được ngân hàng trích tài khoản để nộp thuế thành công thì hệ thống hiển thị thông báo “Thanh toán thành công” cho NNT được biết, tra cứu Giấy nộp tiền.

Xác định doanh thu và mức thuế khoán

- Doanh thu và mức thuế khoán được tính theo năm dương lịch hoặc tháng đối với trường hợp kinh doanh theo thời vụ và ổn định trong một năm.

- Hộ khoán tự xác định doanh thu tính thuế khoán trong năm trên Tờ khai thuế theo mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC. Trường hợp hộ khoán không xác định được doanh thu khoán, không nộp hồ sơ khai thuế hoặc doanh thu tính thuế khoán xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế thực hiện ấn định doanh thu và xác định mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế.

Điều chỉnh doanh thu và mức thuế khoán

Hộ khoán trong năm có đề nghị điều chỉnh doanh thu, mức thuế khoán do thay đổi hoạt động kinh doanh thì cơ quan thuế điều chỉnh lại mức thuế khoán kể từ thời điểm có thay đổi. Cụ thể:

- Hộ khoán thay đổi quy mô kinh doanh (diện tích kinh doanh, lao động sử dụng, doanh thu): thực hiện khai điều chỉnh, bổ sung Tờ khai thuế mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC. CQT căn cứ hồ sơ khai thuế của hộ khoán và dữ liệu của ngành thuế, nếu xác định doanh thu khoán thay đổi từ 50% trở lên so với doanh thu đã khoán thì ban hành Thông báo điều chỉnh mức thuế khoán kể từ thời điểm có thay đổi trong năm tính thuế (mẫu số 01/TB-CNKD ban hành kèm theo Nghị định 126/2020/NĐ-CP). Nếu CQT xác định hộ khoán không đáp ứng điều kiện được điều chỉnh mức thuế khoán thì CQT ban hành Thông báo không điều chỉnh mức thuế khoán (mẫu số 01/TBKĐC-CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC).

- Hộ khoán thay đổi địa điểm kinh doanh thì phải thực hiện thay đổi thông tin đăng ký thuế và thực hiện khai thuế tại địa điểm mới như đối với hộ khoán mới ra kinh doanh. Cơ quan thuế căn cứ hồ sơ thay đổi thông tin đăng ký thuế để xử lý theo quy định. Cơ quan thuế nơi hộ khoán chuyển đến xử lý hồ sơ khai thuế của hộ khoán như đối với hộ khoán mới ra kinh doanh. Cơ quan thuế nơi hộ khoán chuyển đi ban hành Thông báo về việc điều chỉnh giảm mức thuế khoán kể từ thời điểm có thay đổi trong năm tính thuế.

- Hộ khoán thay đổi ngành nghề, lĩnh vực kinh doanh (kể cả trường hợp không thay đổi về tỷ lệ, thuế suất áp dụng) thì hộ khoán phải thực hiện thủ tục thay đổi thông tin đăng ký thuế đồng thời khai điều chỉnh, bổ sung Tờ khai mẫu 01/CNKD. Cơ quan thuế căn cứ kết quả xử lý hồ sơ thay đổi thông tin đăng ký thuế (nếu có) và hồ sơ khai thuế của hộ khoán, cơ sở dữ liệu của ngành thuế để ban hành Thông báo điều chỉnh mức thuế khoán (nếu có) theo thực tế kể từ thời điểm hộ khoán có thay đổi trong năm tính thuế.

- Hộ khoán ngừng hoặc tạm ngừng kinh doanh thì thực hiện thông báo đến cơ quan đăng ký kinh doanh nếu thuộc diện đăng ký kinh doanh hoặc thông báo đến cơ quan thuế quản lý trực tiếp nếu không thuộc diện đăng ký kinh doanh. Cơ quan thuế thực hiện điều chỉnh mức thuế khoán như sau:

* Đối với hộ khoán được thông báo chấp thuận ngừng kinh doanh, việc điều chỉnh doanh thu thực hiện như sau:

+ Trường hợp ngừng kinh doanh từ ngày đầu tiên của tháng dương lịch thì điều chỉnh giảm toàn bộ tiền thuế khoán kể từ tháng ngừng kinh doanh.

+ Trường hợp ngừng kinh doanh từ ngày 02-15 của tháng dương lịch thì điều chỉnh giảm 50% tiền thuế khoán của tháng bắt đầu ngừng kinh doanh và giảm toàn bộ tiền thuế khoán của các tháng sau tháng ngừng kinh doanh.

+ Trường hợp ngừng kinh doanh từ ngày 16 trở đi thì không điều chỉnh giảm tiền thuế khoán của tháng ngừng kinh doanh mà chỉ điều chỉnh giảm toàn bộ tiền thuế khoán của các tháng sau tháng ngừng kinh doanh.

* Đối với hộ khoán được thông báo chấp thuận tạm ngừng kinh doanh, việc điều chỉnh doanh thu thực hiện như sau:

+ Trường hợp tạm ngừng kinh doanh trọn tháng thì được điều chỉnh giảm toàn bộ tiền thuế khoán của tháng đó.

+ Trường hợp tạm ngừng kinh doanh từ 15 ngày liên tục trở lên trong một tháng thì được điều chỉnh giảm 50% số tiền thuế khoán của tháng đó.

- Đối với hộ khoán ngừng hoặc tạm ngừng kinh doanh không thông báo hoặc thông báo muộn (bao gồm cả trường hợp vì lý do bất khả kháng theo quy định) thì cơ quan thuế căn cứ kết quả xác minh thực tế để xác định thời gian ngừng hoặc tạm ngừng kinh doanh.

- Hộ khoán ngừng hoặc tạm ngừng kinh doanh theo yêu cầu của cơ quan quản lý nhà nước có thẩm quyền thì cơ quan thuế căn cứ văn bản yêu cầu ngừng, tạm ngừng của cơ quan quản lý nhà nước có thẩm quyền để điều chỉnh mức thuế khoán theo thực tế cho thời gian yêu cầu ngừng, tạm ngừng kinh doanh.

- Hộ khoán chuyển đổi sang phương pháp kê khai thì hộ khoán khai điều chỉnh, bổ sung Tờ khai mẫu 01/CNKD. Cơ quan thuế căn cứ tờ khai điều chỉnh, bổ sung để điều chỉnh giảm mức thuế khoán cho thời gian chuyển đổi.

Trên đây là Hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn TMĐT.

Lê Quang Nhật Minh

368

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp đăng ký thay đổi thông tin liên quan đến địa chỉ online do thay đổi địa giới hành chính.

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp đăng ký thay đổi thông tin liên quan đến địa chỉ online do thay đổi địa giới hành chính.

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn cập nhật địa chỉ doanh nghiệp do thay đổi địa giới hành chính online.

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn cập nhật địa chỉ doanh nghiệp do thay đổi địa giới hành chính online.

Dưới đây là nội dung hướng dẫn xem địa chỉ quê quán mới sau sáp nhập trên VneID từ ngày 01/7/2025.

Dưới đây là nội dung hướng dẫn xem địa chỉ quê quán mới sau sáp nhập trên VneID từ ngày 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.2.0

Bài viết dưới đây sẽ cung cấp nội dung cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.2.0

Nội dung bài viết là hướng dẫn sử dụng tài khoản định danh điện tử (VNeID) của doanh nghiệp trong giao dịch thuế điện tử từ ngày 01/7/2025.

Nội dung bài viết là hướng dẫn sử dụng tài khoản định danh điện tử (VNeID) của doanh nghiệp trong giao dịch thuế điện tử từ ngày 01/7/2025.

Bài viết dưới đây sẽ hướng dẫn đăng ký tài khoản giao dịch thuế điện tử qua Cổng Thuế điện tử phân hệ “CÁ NHÂN”.

Bài viết dưới đây sẽ hướng dẫn đăng ký tài khoản giao dịch thuế điện tử qua Cổng Thuế điện tử phân hệ “CÁ NHÂN”.

Dưới đây là nội dung về hướng dẫn cách tích hợp mã số thuế cá nhân vào VNeID nhanh chóng tiện lợi.

Dưới đây là nội dung về hướng dẫn cách tích hợp mã số thuế cá nhân vào VNeID nhanh chóng tiện lợi.

Nội dung bài viết là hướng dẫn các bước xem hộ khẩu điện tử trên VNeID (tài khoản định danh điện tử).

Nội dung bài viết là hướng dẫn các bước xem hộ khẩu điện tử trên VNeID (tài khoản định danh điện tử).

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước thực hiện góp ý sửa đổi Hiến pháp trên VNeID.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước thực hiện góp ý sửa đổi Hiến pháp trên VNeID.

Bài viết dưới đây sẽ cung cấp nội dung về việc cập nhật ứng dụng VNeID phiên bản 2.1.20 có tiện ích gì mới?

Bài viết dưới đây sẽ cung cấp nội dung về việc cập nhật ứng dụng VNeID phiên bản 2.1.20 có tiện ích gì mới?

Bài viết dưới đây sẽ hướng dẫn chi tiết cách đăng ký định danh điện tử cho doanh nghiệp online trên VNeID.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách đăng ký định danh điện tử cho doanh nghiệp online trên VNeID.

Bài viết dưới đây sẽ cung cấp nội dung cách lập Giấy đề nghị gia hạn nộp thuế trên HTKK 5.3.5 theo Nghị định 82/2025

Bài viết dưới đây sẽ cung cấp nội dung cách lập Giấy đề nghị gia hạn nộp thuế trên HTKK 5.3.5 theo Nghị định 82/2025

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 cách lấy lại mật khẩu VssID nhanh nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 cách lấy lại mật khẩu VssID nhanh nhất 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tích hợp tình trạng hôn nhân trên ứng dụng VNeID năm 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tích hợp tình trạng hôn nhân trên ứng dụng VNeID năm 2025.

Bài viết dưới đây sẽ cung cấp nội dung những tiện ích mới trên ứng dụng VNeID phiên bản 2.1.19

Bài viết dưới đây sẽ cung cấp nội dung những tiện ích mới trên ứng dụng VNeID phiên bản 2.1.19

Sau đây là hướng dẫn các bước đăng ký dự thi tốt nghiệp THPT online năm 2025 với thí sinh tự do.

Sau đây là hướng dẫn các bước đăng ký dự thi tốt nghiệp THPT online năm 2025 với thí sinh tự do.

Nội dung bài viết là hướng dẫn về đăng ký dự thi tốt nghiệp THPT online năm 2025 với thí sinh đang học lớp 12.

Nội dung bài viết là hướng dẫn về đăng ký dự thi tốt nghiệp THPT online năm 2025 với thí sinh đang học lớp 12.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 cách tra cứu bảo hiểm y tế online nhanh nhất năm 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 04 cách tra cứu bảo hiểm y tế online nhanh nhất năm 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 02 cách hoàn thuế TNCN online năm 2025 chi tiết.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về 02 cách hoàn thuế TNCN online năm 2025 chi tiết.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách lập tờ khai quyết toán thuế TNCN 2025 trên eTax Mobile.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách lập tờ khai quyết toán thuế TNCN 2025 trên eTax Mobile.