Hướng dẫn lập tờ khai quyết toán thuế TNCN 2025 trên eTax Mobile (Hình từ internet)

1. Hướng dẫn lập tờ khai quyết toán thuế TNCN 2025 trên eTax Mobile

Để thực hiện lập tờ khai Quyết toán thuế thu nhập cá nhân trên eTax Mobile, người nộp thuế thực hiện theo các bước sau đây:

Bước 1: Đăng nhập

Hiện nay, người nộp thuế có thể đăng nhập bằng 2 cách:

- Đăng nhập bằng mã số thuế và mật khẩu đã được cấp.

- Hoặc đăng nhập bằng tài khoản định danh điện tử.

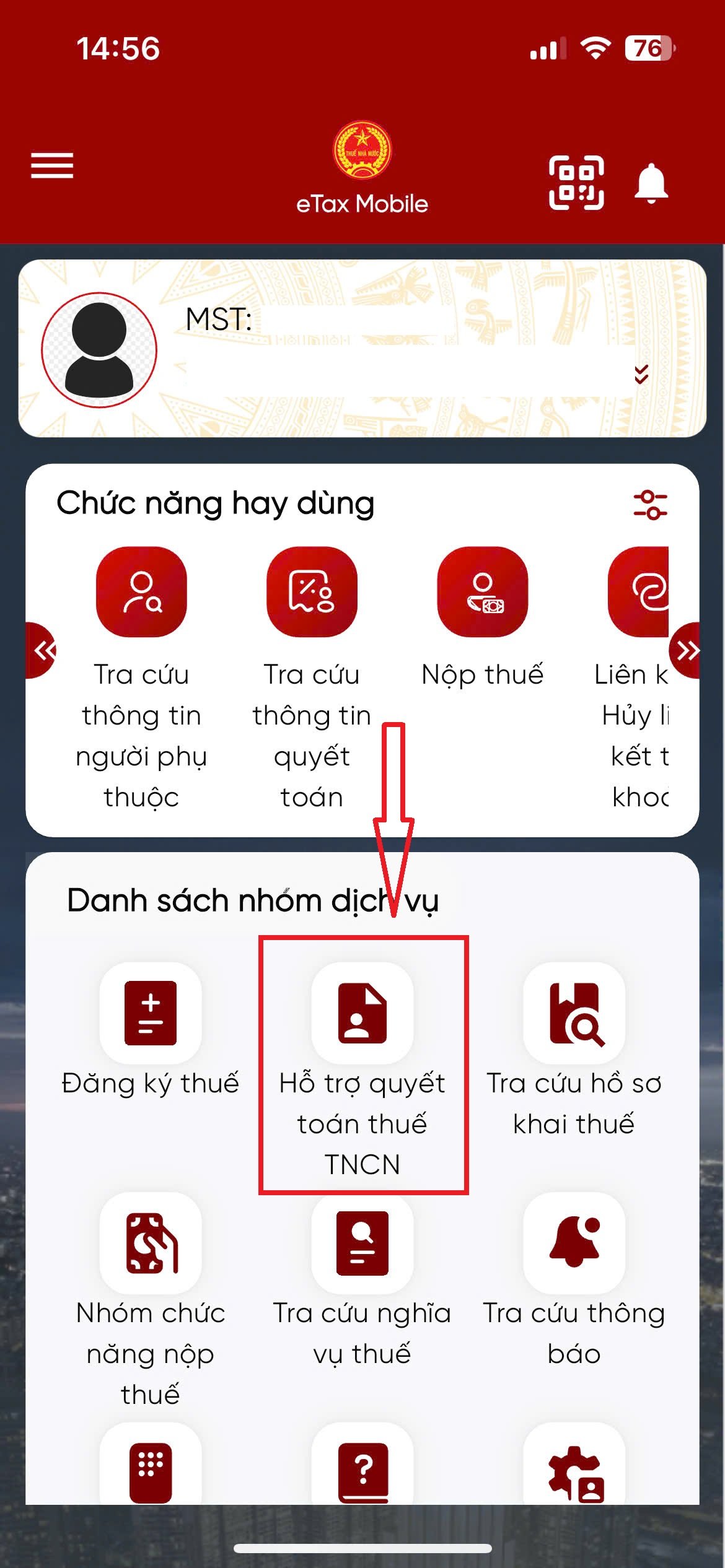

Bước 2: Chọn “Hỗ trợ quyết toán thuế TNCN”

Bước 3: Chọn “Hỗ trợ lập tờ khai quyết toán”

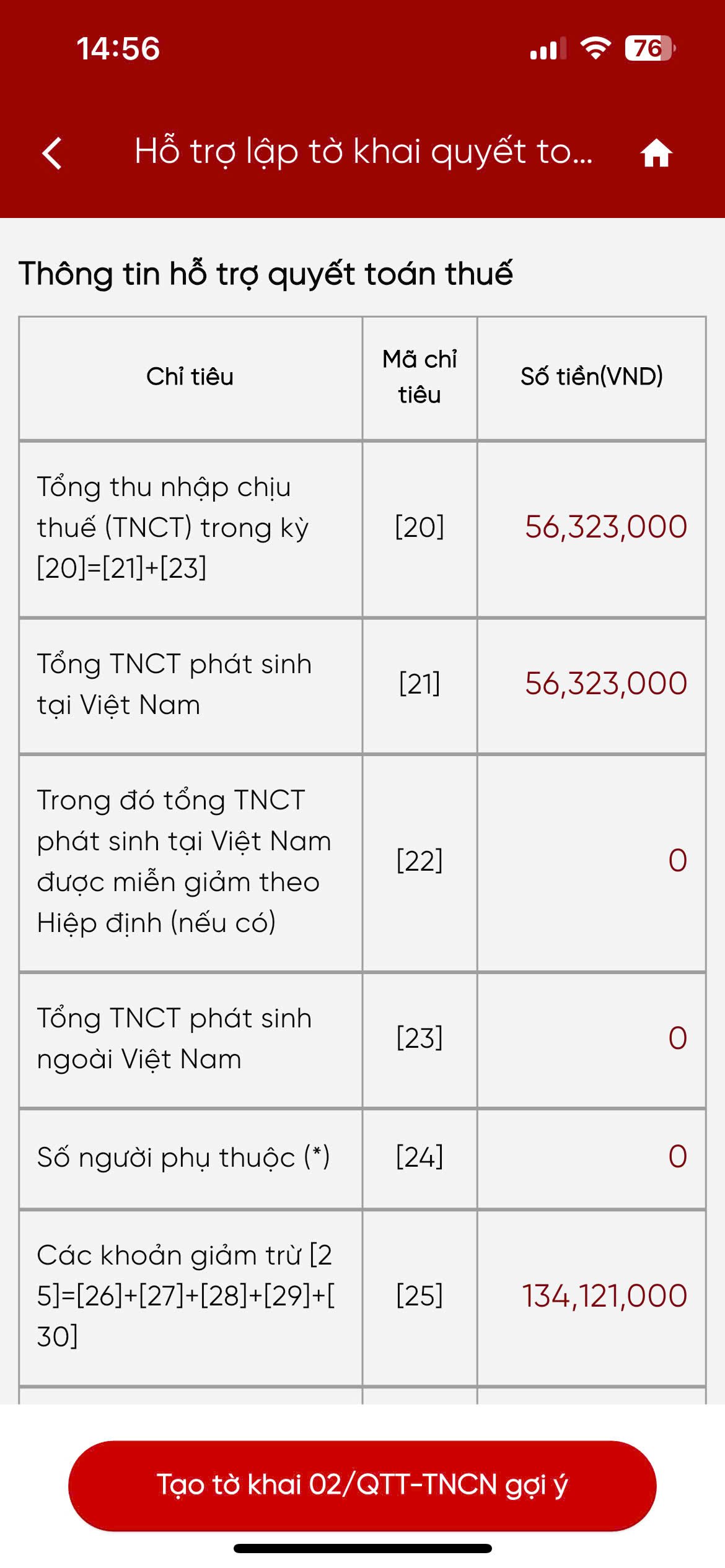

Bước 4: Lựa chọn năm quyết toán thuế sau đó chọn Tra cứu

Bước 5: Hệ thống tự động cập nhật các dữ liệu cần thiết. Người nộp thuế kiểm tra khớp với số liệu >>> bấm chọn "Tạo tờ khai 02/QTT-TNCN gợi ý"

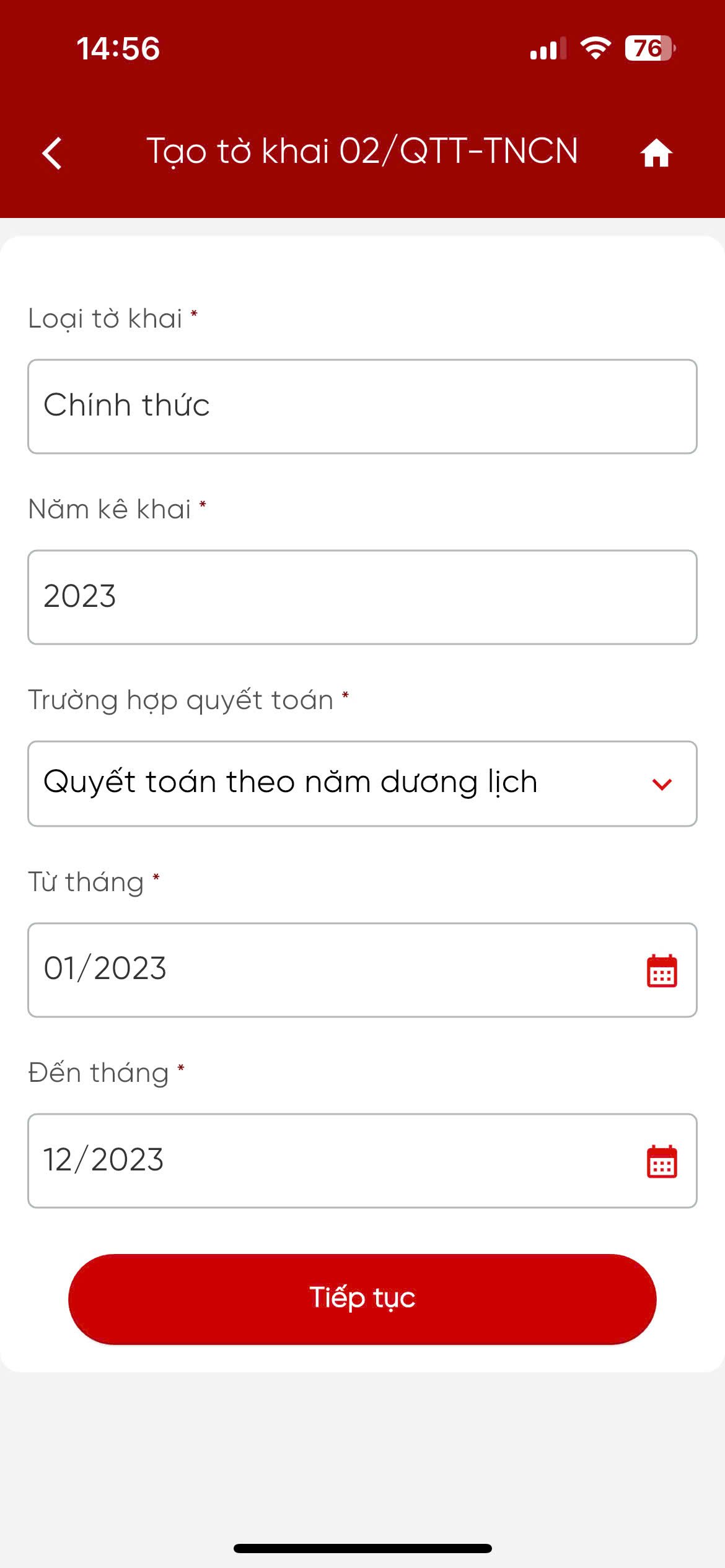

Bước 6: Hệ thống hiển thị thông tin về loại tờ khai, năm kê khau, trường hợp quyết toán. Người nộp thuế kiểm tra thông tin >>> Bấm "Tiếp tục"

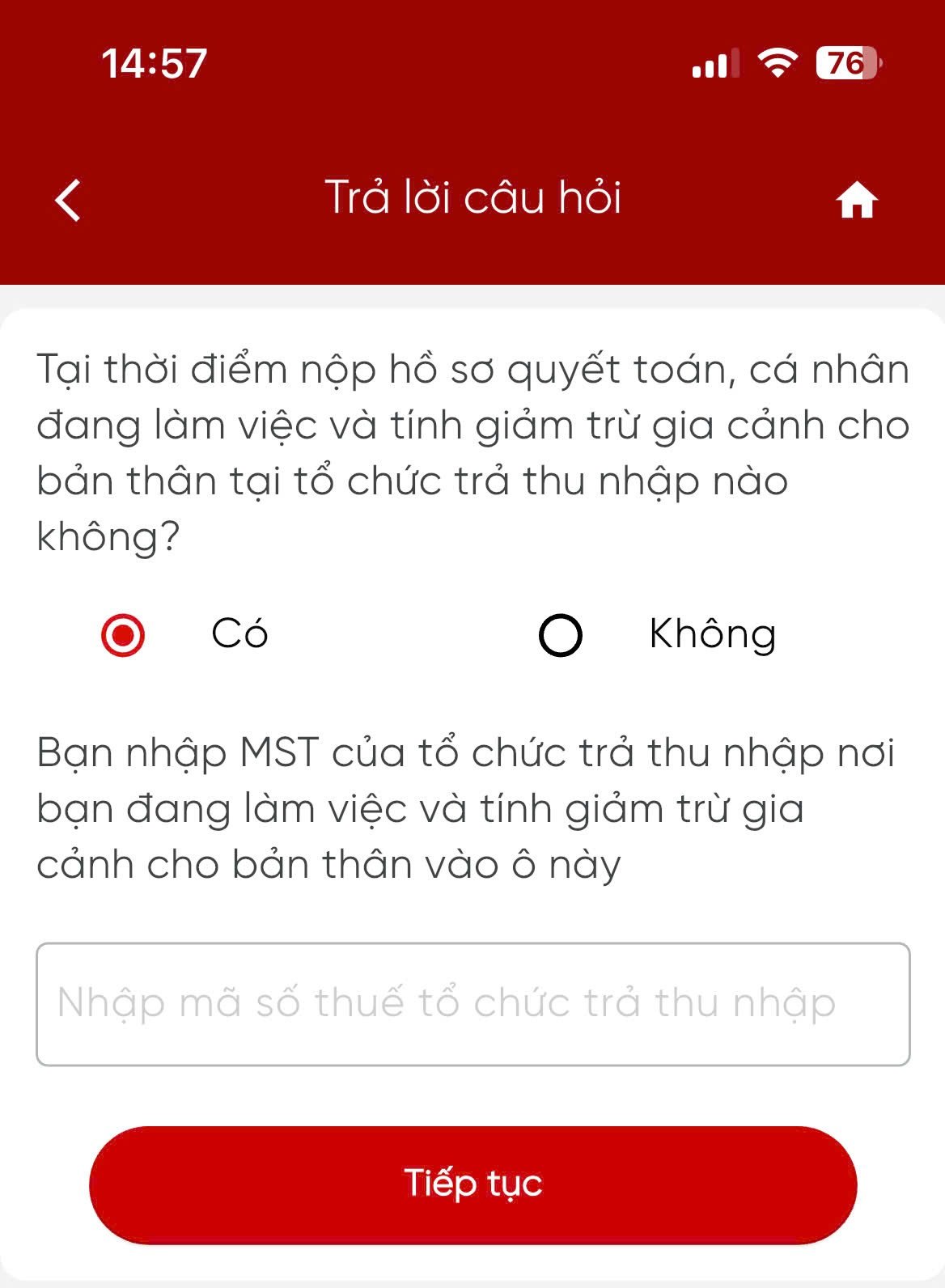

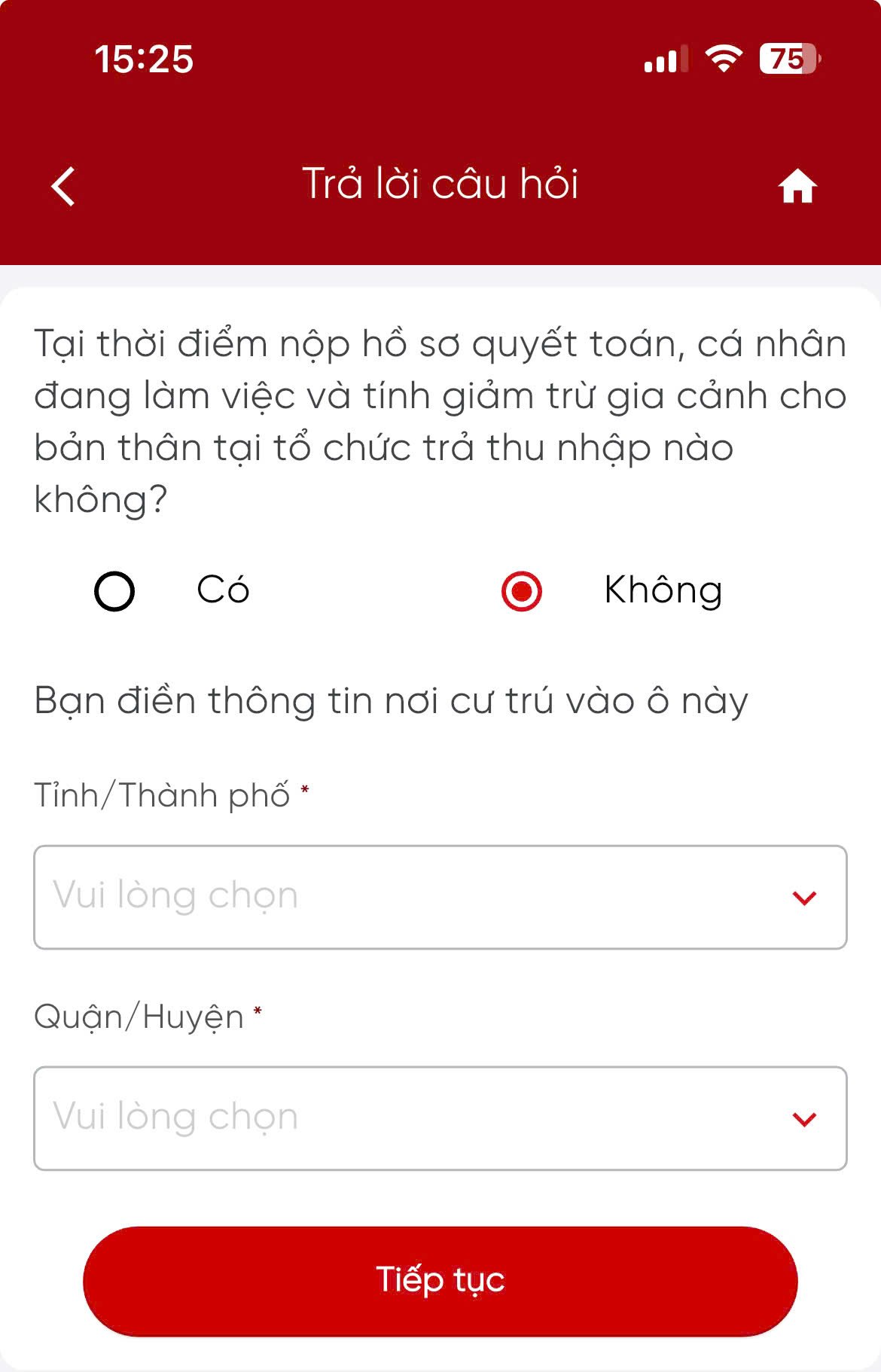

Bước 7: Trường hợp tại thời điểm quyết toán thuế TNCN, người nộp thuế đang làm việc tại tổ chức chi trả thu nhập >>> Chọn "có" và điền mã số thuế của tổ chức tại ô bên dưới >>> chọn "Tiếp tục"

Trường hợp tại thời điểm quyết toán thuế TNCN, người nộp thuế không làm việc tại tổ chức chi trả thu nhập nào >>> chọn "Không" và điền thông tin nơi cư trú >>> chọn "Tiếp tục".

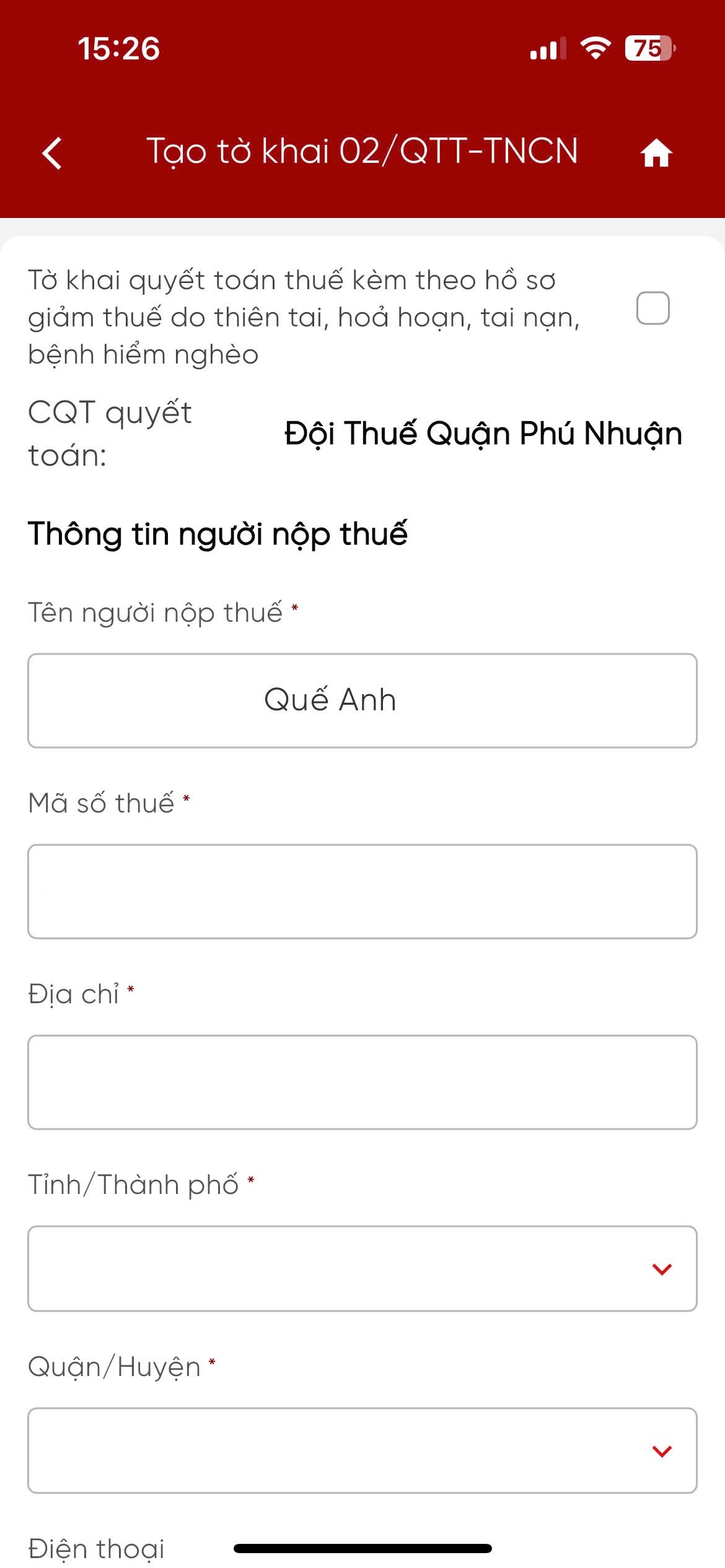

Bước 8: Màn hình hiện ra cơ quan quyết toán và thông tin người nộp thuế. >>> Chọn “Tiếp tục”

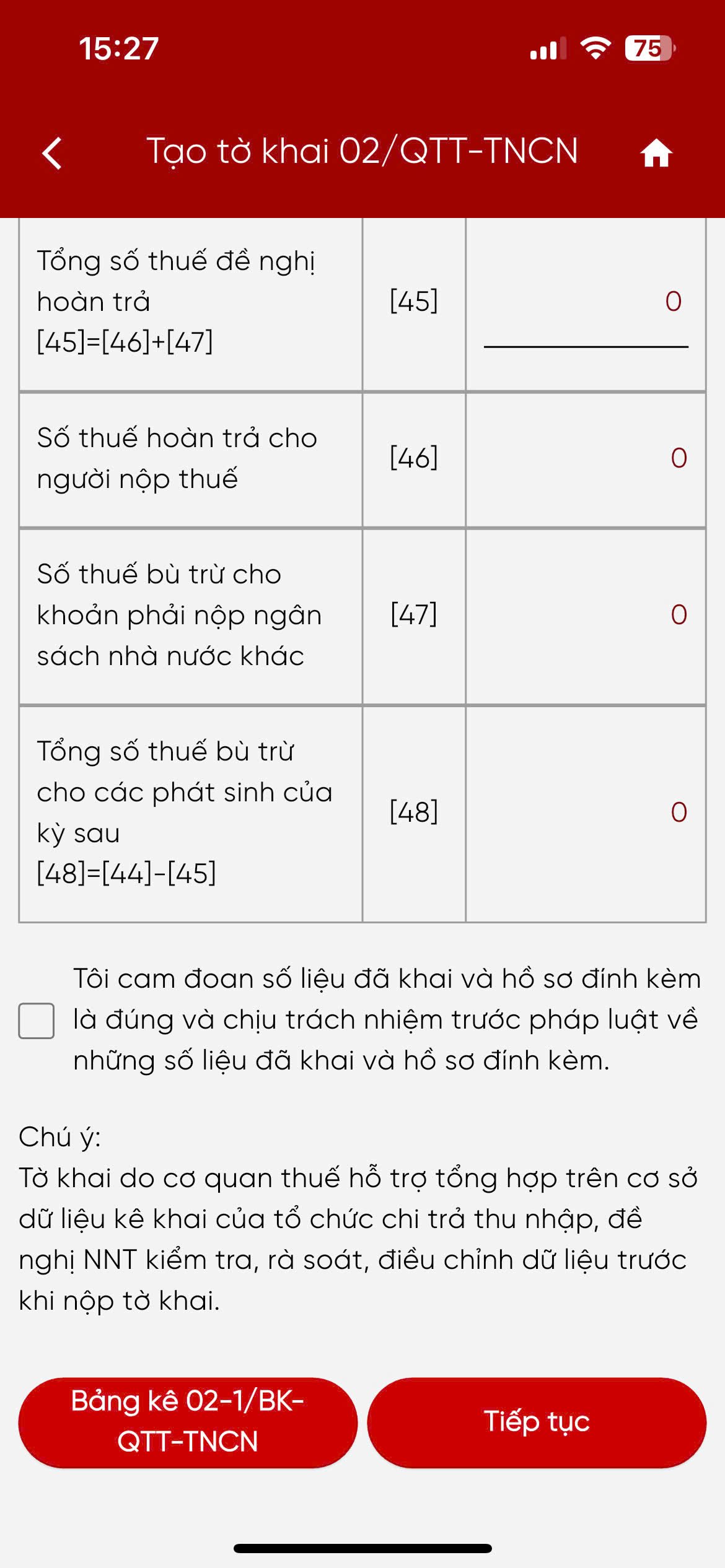

Bước 9: Kiểm tra thông tin và tích vào ô cam đoan

- Trường hợp có người phụ thuộc thì kiểm tra dữ liệu người phụ thuộc tại Bảng kê 02-1/BK-QTT-TNCN

- Trường hợp kiểm tra thông tin người nộp thuế bị sót >>> Thêm mới người phụ thuộc >>> chọn "Tiếp tục"

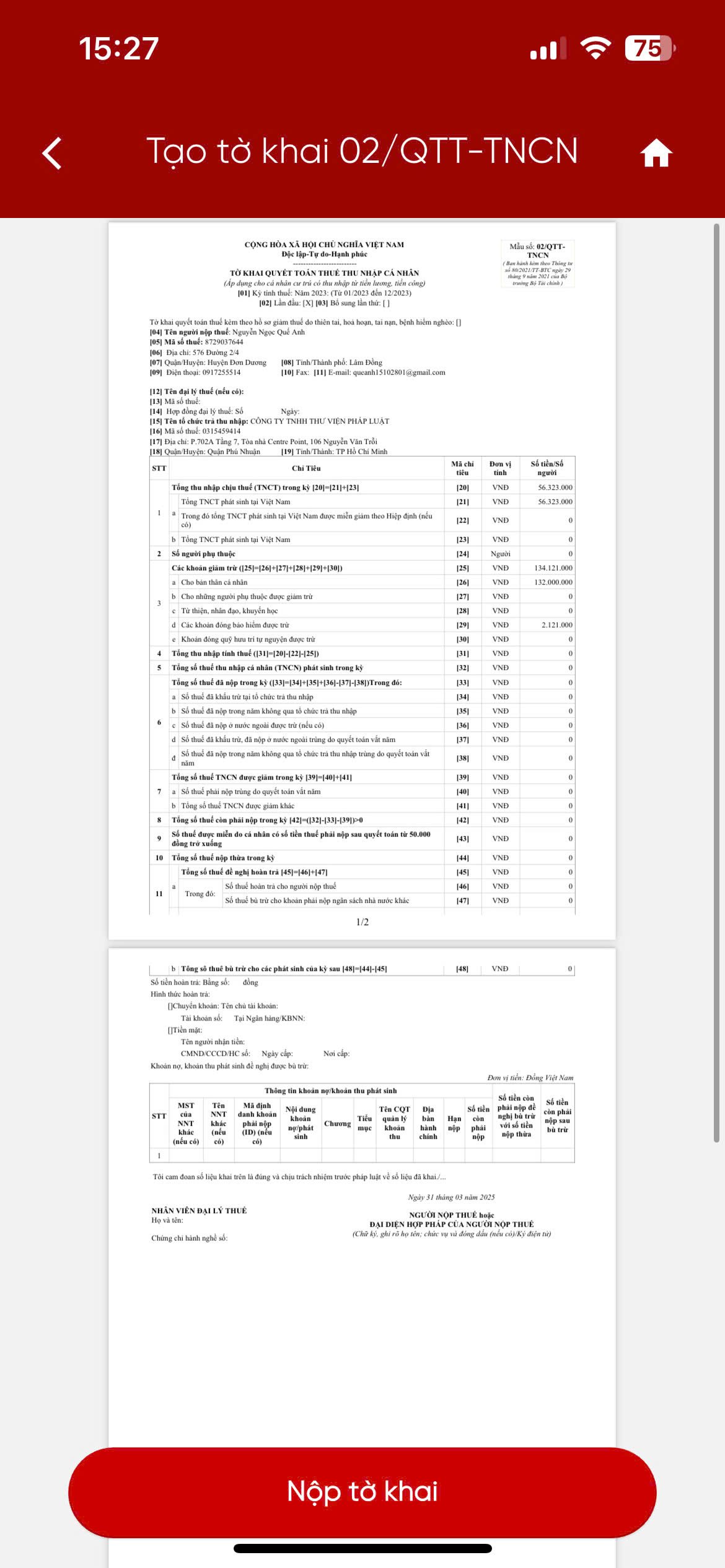

Bước 10: Kiểm tra tờ khai và nộp

Bước 11: Chọn "Thêm mới phụ lục" để đính kèm chứng từ khấu trừ thuế, hợp đồng, CCCD, chứng từ khác...

Bước 12: Sau khi đính kèm phụ lục, người nộp thuế chọn "Tiếp tục" và nhập mã OTP (được gửi về số điện thoại đã đăng ký) để hoàn thành nộp tờ khai.

2. Nơi nộp hồ sơ khai quyết toán thuế TNCN năm 2025

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân thực hiện theo hướng dẫn cụ thể tại Khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP.

Trường hợp cá nhân khai và nộp tờ khai quyết toán thuế TNCN tại trang web https://canhan.gdt.gov.vn thì hệ thống có chức năng hỗ trợ xác định cơ quan thuế quyết toán dựa trên thông tin liên quan đến nghĩa vụ thuế phát sinh trong năm do cá nhân kê khai.

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân được xác định cụ thể như sau:

(1) Đối với tổ chức trả thu nhập nộp hồ sơ khai quyết, toán thuế TNCN cho cơ quan Thuế trực tiếp quản lý tổ chức trả thu nhập đó.

(2) Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế

- Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP. Trường hợp cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm. Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

- Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

+ Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú;

+ Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

- Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện trực tiếp quyết toán thuế TNCN với cơ quan thuế có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì nơi nộp hồ sơ quyết toán thuế chính là cơ quan thuế nơi cá nhân nộp hồ sơ giảm thuế. Cơ quan thuế xử lý hồ sơ giảm thuế có trách nhiệm xử lý hồ sơ quyết toán thuế theo quy định.

(Công văn 2015/CTTPHCM-TTHT năm 2025)

13,253

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bộ Giáo dục và Đào tạo hướng dẫn một số nội dung về thi tuyển sinh đại học cao đẳng. Theo đó, hướng dẫn thí sinh xác nhận thông tin để hưởng ưu tiên khu vực theo nơi thường trú.

Bộ Giáo dục và Đào tạo hướng dẫn một số nội dung về thi tuyển sinh đại học cao đẳng. Theo đó, hướng dẫn thí sinh xác nhận thông tin để hưởng ưu tiên khu vực theo nơi thường trú.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách nộp báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 online.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách nộp báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 online.

Cục Thuế có thư ngỏ về thực hiện nghĩa vụ thuế. Trong đó, hướng dẫn khai nộp thuế theo phương pháp kê khai đối với hộ kinh doanh trên sàn TMĐT.

Cục Thuế có thư ngỏ về thực hiện nghĩa vụ thuế. Trong đó, hướng dẫn khai nộp thuế theo phương pháp kê khai đối với hộ kinh doanh trên sàn TMĐT.

Bài viết dưới đây sẽ hướng dẫn chi tiết về cách đăng ký thuế, kê khai, nộp thuế online cho hộ, cá nhân kinh doanh trên sàn thương mại điện tử.

Bài viết dưới đây sẽ hướng dẫn chi tiết về cách đăng ký thuế, kê khai, nộp thuế online cho hộ, cá nhân kinh doanh trên sàn thương mại điện tử.

Cục Thuế có thư ngỏ về thực hiện nghĩa vụ thuế. Trong đó, hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn TMĐT.

Cục Thuế có thư ngỏ về thực hiện nghĩa vụ thuế. Trong đó, hướng dẫn khai nộp thuế khoán đối với hộ kinh doanh trên sàn TMĐT.

Dưới đây là bài viết có nội dung về hướng dẫn tích hợp thẻ Bảo hiểm y tế trên ứng dụng VNeID năm 2025.

Dưới đây là bài viết có nội dung về hướng dẫn tích hợp thẻ Bảo hiểm y tế trên ứng dụng VNeID năm 2025.

Bài viết dưới đây sẽ cung cấp nội dung cách đổi bằng lái xe B1, B2 sang B, C1 online mới nhất 2025

Bài viết dưới đây sẽ cung cấp nội dung cách đổi bằng lái xe B1, B2 sang B, C1 online mới nhất 2025

Nội dung bài viết là hướng dẫn các bước đăng ký thường trú online trên VNeID tại ứng dụng VNeID phiên bản 2.1.17.

Nội dung bài viết là hướng dẫn các bước đăng ký thường trú online trên VNeID tại ứng dụng VNeID phiên bản 2.1.17.

Bài viết dưới đây sẽ cung cấp nội dung về việc sẽ lấy ý kiến Nhân dân về sửa Hiến pháp qua VNeID

Bài viết dưới đây sẽ cung cấp nội dung về việc sẽ lấy ý kiến Nhân dân về sửa Hiến pháp qua VNeID

Số thuê bao di động phải xác thực qua VNeID để khẳng định thuê bao chính chủ là nội dung đề cập tại Chỉ thị 07/CT-TTg của Thủ tướng Chính phủ.

Số thuê bao di động phải xác thực qua VNeID để khẳng định thuê bao chính chủ là nội dung đề cập tại Chỉ thị 07/CT-TTg của Thủ tướng Chính phủ.

Bài viết dưới đây sẽ cung cấp nội dung về việc cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.1.17

Bài viết dưới đây sẽ cung cấp nội dung về việc cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.1.17

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước cập nhật CCCD vào tài khoản bảo hiểm xã hội online.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước cập nhật CCCD vào tài khoản bảo hiểm xã hội online.

Bài viết dưới đây sẽ hướng dẫn chi tiết 02 cách tự quyết toán thuế thu nhập cá nhân online nhanh nhất năm 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết 02 cách tự quyết toán thuế thu nhập cá nhân online nhanh nhất năm 2025.

Sau đây là Quy chế quản lý, vận hành và sử dụng Ứng dụng Công dân Thủ đô số (ứng dụng iHanoi) do UBND thành phố Hà Nội ban hành.

Sau đây là Quy chế quản lý, vận hành và sử dụng Ứng dụng Công dân Thủ đô số (ứng dụng iHanoi) do UBND thành phố Hà Nội ban hành.

Bài viết dưới đây sẽ cung cấp nội dung về việc ứng dụng VNeID phiên bản 2.1.16 có những tiện ích mới gì?

Bài viết dưới đây sẽ cung cấp nội dung về việc ứng dụng VNeID phiên bản 2.1.16 có những tiện ích mới gì?

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn đăng ký cấp phiếu lý lịch tư pháp trên VNeID chi tiết nhất.

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn đăng ký cấp phiếu lý lịch tư pháp trên VNeID chi tiết nhất.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước tra cứu nợ thuế TNCN và nợ thuế doanh nghiệp năm 2025 online.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước tra cứu nợ thuế TNCN và nợ thuế doanh nghiệp năm 2025 online.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước đổi giấy phép lái xe online năm 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước đổi giấy phép lái xe online năm 2025.

Nội dung bài viết là các bước hướng dẫn mới nhất về tra cứu mã số thuế cá nhân bằng điện thoại.

Nội dung bài viết là các bước hướng dẫn mới nhất về tra cứu mã số thuế cá nhân bằng điện thoại.

Dưới đây là nội dung hướng dẫn đăng ký thuế, kê khai, nộp thuế online với hộ cá nhân kinh doanh qua sàn thương mại điện tử, kiếm tiền từ youtube, google,…

Dưới đây là nội dung hướng dẫn đăng ký thuế, kê khai, nộp thuế online với hộ cá nhân kinh doanh qua sàn thương mại điện tử, kiếm tiền từ youtube, google,…