|

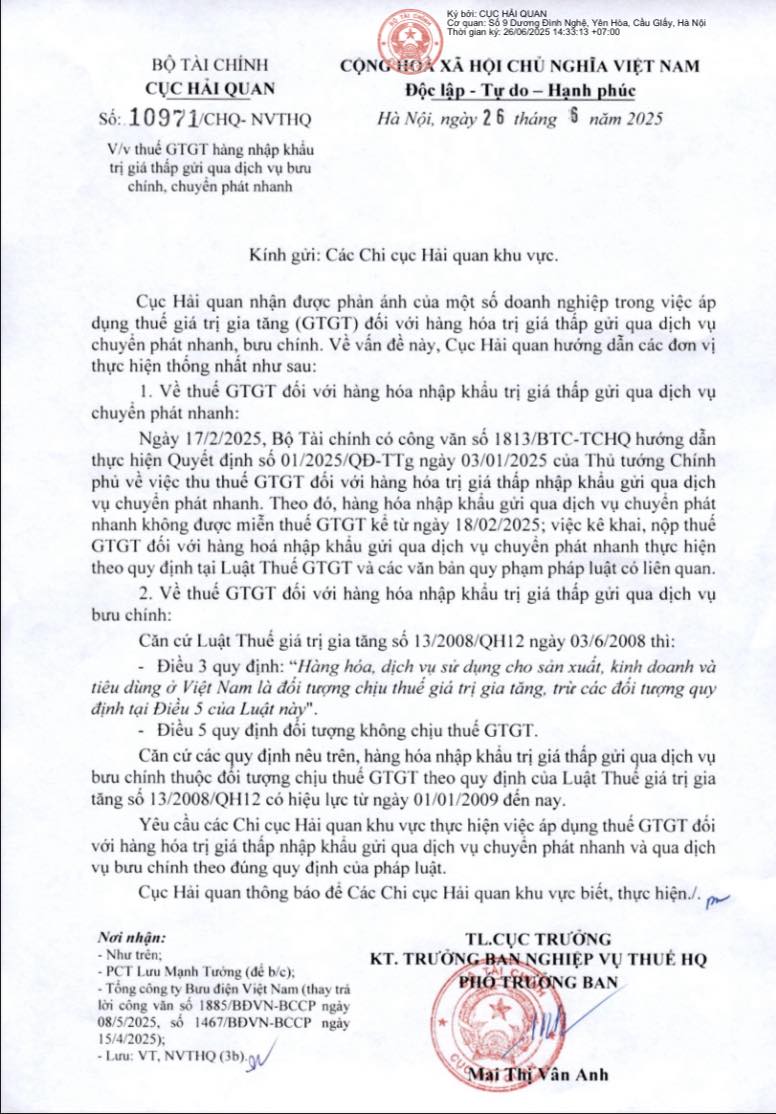

Theo Công văn 1813/BTC-TCHQ ngày 17/2/2025, việc khai hải quan, theo dõi nghĩa vụ thuế, phí hải quan đối với tờ khai trị giá thấp được hướng dẫn như sau:

* Đối với hàng hóa nhập khẩu nhóm 2 gửi qua dịch vụ chuyển phát nhanh quốc tế vận chuyển qua đường không, đường biển:

- Doanh nghiệp chuyển phát nhanh thực hiện khai hải quan theo phương thức điện tử trên Hệ thống VNACCS (tờ khai hàng hóa nhập khẩu trị giá thấp - Tờ khai MIC) theo quy định hiện hành. Doanh nghiệp chuyển phát nhanh thực hiện tính thuế GTGT phải nộp và xuất trình cho cơ quan hải quan theo Mẫu số 02-BKTKTGT Phụ lục I Danh mục 2 ban hành kèm theo Thông tư 56/2019/TT-BTC, trong đó bổ sung thêm dòng “Tổng giá hải quan”, “Thuế suất thuế GTGT” và dòng “Số tiền thuế GTGT” (theo phụ lục đính kèm Công văn 1813/BTC-TCHQ ngày 17/2/2025).

- Cơ quan hải quan căn cứ bảng kê tính thuế theo Mẫu số 02-BKTKTGT do doanh nghiệp chuyển phát nhanh xuất trình để cập nhật nghĩa vụ thuế phải nộp vào Hệ thống kế toán thuế tập trung. Cơ quan hải quan căn cứ giấy nộp tiền vào ngân sách nhà nước để cập nhật nghĩa vụ thuế hoặc thực hiện hạch toán trừ vào số tiền nộp trước tại tài khoản tiền gửi của cơ quan hải quan nơi đăng ký tờ khai hoặc trừ lùi bảo lãnh chung theo quy định tại Thông tư 191/2015/TT-BTC và xác nhận trên bảng kê Mẫu số 02-BKTKTGT để xác nhận hàng qua khu vực giám sát.

* Đối với hàng hóa nhập khẩu nhóm 2 gửi qua dịch vụ chuyển phát nhanh quốc tế vận chuyển qua đường bộ, đường sắt:

- Doanh nghiệp chuyển phát nhanh thực hiện khai tờ khai hải quan theo mẫu HQ/2015/NK ban hành kèm theo Thông tư 38/2015/TT-BTC. Cách khai các chỉ tiêu thông tin trên tờ khai thực hiện theo hướng dẫn tại phần III Phụ lục II Danh mục 2 ban hành kèm theo Thông tư 56/2019/TT-BTC, trong đó:

+ Tại chỉ tiêu ô số (18) trên tờ khai hàng hóa nhập khẩu doanh nghiệp khai tên hàng đại diện cho lô hàng và số file đính kèm HYS (Bản kê chi tiết hàng hóa - Doanh nghiệp chuyển phát nhanh thực hiện tính thuế GTGT phải nộp theo Bảng kê chi tiết hàng hóa đính kèm Công văn 6110/TCHQ-GSQL ngày 24/11/2023);

+ Tại chỉ tiêu ô số (29). Thuế GTGT - “Trị giá tính thuế” là “Tổng trị giá hải quan”; “Thuế suất (%)/Mức thuế” là “mức thuế GTGT theo quy định”; “Tiền thuế” là “tổng số tiền thuế phải nộp theo mức thuế GTGT”.

- Cơ quan hải quan căn cứ thông tin nghĩa vụ phải nộp theo tờ khai hải quan để cập nhật vào Hệ thống kế toán theo quy định và thực hiện xác nhận hoàn thành nghĩa vụ thuế theo hướng dẫn tại điểm 2.1.2 Công văn 1813/BTC-TCHQ ngày 17/2/2025.

* Đối với hàng hóa nhập khẩu có mức thuế GTGT (5%, 8%, 10%) và không chịu thuế GTGT, doanh nghiệp lập các bảng kê hàng hóa nhập khẩu có cùng mức thuế GTGT.

* Các thủ tục khác thực hiện theo các văn bản quy phạm pháp luật hiện hành và hướng dẫn tại Công văn 6110/TCHQ-GSQL ngày 24/11/2023, Công văn 6156/TCHQ-GSQL ngày 29/11/2023 của Tổng cục Hải quan.

|

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ với ô tô sản xuất lắp ráp trong nước từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ với ô tô sản xuất lắp ráp trong nước từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ các loại xe ô tô nhập khẩu từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ các loại xe ô tô nhập khẩu từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức Bảng giá tính lệ phí trước bạ ô tô xe máy do UBND cấp tỉnh ban hành từ 1/7/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức Bảng giá tính lệ phí trước bạ ô tô xe máy do UBND cấp tỉnh ban hành từ 1/7/2025

Bộ trưởng Bộ Tài chính đã ban hành Thông tư 68/2025/TT-BTC biểu mẫu đăng ký doanh nghiệp, đăng ký hộ kinh doanh từ 01/7/2025.

Bộ trưởng Bộ Tài chính đã ban hành Thông tư 68/2025/TT-BTC biểu mẫu đăng ký doanh nghiệp, đăng ký hộ kinh doanh từ 01/7/2025.

Sau đây là nội dung tại Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp có hiệu lực thi hành từ ngày 01/7/2025

Sau đây là nội dung tại Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp có hiệu lực thi hành từ ngày 01/7/2025

Dưới đây là bài viết về việc giá xăng, dầu biến động từ chiều ngày 26/06/2025.

Dưới đây là bài viết về việc giá xăng, dầu biến động từ chiều ngày 26/06/2025.

Dưới đây là bài viết cung cấp nội dung về điều kiện chuyển mạng từ ngày 10/8/2025.

Dưới đây là bài viết cung cấp nội dung về điều kiện chuyển mạng từ ngày 10/8/2025.

Bài viết dưới đây là thông tin về cách đăng ký và xử lý đăng ký dịch vụ chuyển mạng từ ngày 10/8/2025.

Bài viết dưới đây là thông tin về cách đăng ký và xử lý đăng ký dịch vụ chuyển mạng từ ngày 10/8/2025.

Bộ Khoa học và Công nghệ có Thông tư 09/2025/TT-BKHCN, theo đó, quy định các trường hợp từ chối chuyển mạng giữ số từ 10/8/2025 đối với cá nhân, tổ chức, doanh nghiệp.

Bộ Khoa học và Công nghệ có Thông tư 09/2025/TT-BKHCN, theo đó, quy định các trường hợp từ chối chuyển mạng giữ số từ 10/8/2025 đối với cá nhân, tổ chức, doanh nghiệp.

Chính phủ đã có Nghị định 154 quy định cán bộ, công chức sau tinh giản phải hoàn tiền trợ cấp nếu được tuyển dụng lại vào các cơ quan, tổ chức.

Chính phủ đã có Nghị định 154 quy định cán bộ, công chức sau tinh giản phải hoàn tiền trợ cấp nếu được tuyển dụng lại vào các cơ quan, tổ chức.

Sau đây là bài viết có nội dung về thông báo mới nhất về giảm thuế GTGT theo Nghị quyết 204/2025/QH15 được quy định tại Thông báo 1492/TTTN-XD năm 2025.

Sau đây là bài viết có nội dung về thông báo mới nhất về giảm thuế GTGT theo Nghị quyết 204/2025/QH15 được quy định tại Thông báo 1492/TTTN-XD năm 2025.

Bộ trưởng Bộ Tài chính ban hành Thông tư 46 sửa đổi trách nhiệm của các đơn vị kế toán nhà nước từ ngày 01/7/2025.

Bộ trưởng Bộ Tài chính ban hành Thông tư 46 sửa đổi trách nhiệm của các đơn vị kế toán nhà nước từ ngày 01/7/2025.

Nội dung bài viết là địa chỉ của 168 Trung tâm Phục vụ hành chính công cấp xã tại TPHCM sau sáp nhập theo thông báo của UBND TPHCM.

Nội dung bài viết là địa chỉ của 168 Trung tâm Phục vụ hành chính công cấp xã tại TPHCM sau sáp nhập theo thông báo của UBND TPHCM.

Dưới đây là nội dung giới thiệu Luật Doanh nghiệp mới nhất 2025 và tổng hợp văn bản hướng dẫn.

Dưới đây là nội dung giới thiệu Luật Doanh nghiệp mới nhất 2025 và tổng hợp văn bản hướng dẫn.

Bài viết dưới đây sẽ cung cấp nội dung 02 phương án tăng lương tối thiểu vùng từ 01/01/2026 (đề xuất)

Bài viết dưới đây sẽ cung cấp nội dung 02 phương án tăng lương tối thiểu vùng từ 01/01/2026 (đề xuất)

Quốc hội thông qua Luật sửa đổi bổ sung Luật Doanh nghiệp 2020. Theo đó, từ 01/7/2025, doanh nghiệp phải bổ sung thông tin chủ sở hữu hưởng lợi (nếu có).

Quốc hội thông qua Luật sửa đổi bổ sung Luật Doanh nghiệp 2020. Theo đó, từ 01/7/2025, doanh nghiệp phải bổ sung thông tin chủ sở hữu hưởng lợi (nếu có).

Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của 5 luật thuộc lĩnh vực tư pháp, chính thức thống nhất về thẩm quyền các Tòa chuyên trách từ 01/7/2025.

Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của 5 luật thuộc lĩnh vực tư pháp, chính thức thống nhất về thẩm quyền các Tòa chuyên trách từ 01/7/2025.

Sở Nội vụ TPHCM đã có hướng dẫn sắp xếp, thành lập, tổ chức lại đơn vị sự nghiệp công lập khi thực hiện mô hình chính quyền địa phương 02 cấp tại TPHCM.

Sở Nội vụ TPHCM đã có hướng dẫn sắp xếp, thành lập, tổ chức lại đơn vị sự nghiệp công lập khi thực hiện mô hình chính quyền địa phương 02 cấp tại TPHCM.

Dưới đây là bài viết về việc trong tháng 12/2026 dự kiến cho ra mắt mô hình ngôn ngữ lớn "Make in Viet Nam".

Dưới đây là bài viết về việc trong tháng 12/2026 dự kiến cho ra mắt mô hình ngôn ngữ lớn "Make in Viet Nam".

Mới đây Bộ Dân tộc và Tôn giáo đã có Thông tư 02/2025/TT-BDTTG về chức năng nhiệm vụ Sở Dân tộc và Tôn giáo thuộc UBND cấp tỉnh áp dụng từ 01/7/2025.

Mới đây Bộ Dân tộc và Tôn giáo đã có Thông tư 02/2025/TT-BDTTG về chức năng nhiệm vụ Sở Dân tộc và Tôn giáo thuộc UBND cấp tỉnh áp dụng từ 01/7/2025.