Theo Thông tư 119/2014/TT-BTC

có hiệu lực từ ngày 1/9/2014 thì hóa đơn bao gồm 4 loại sau:

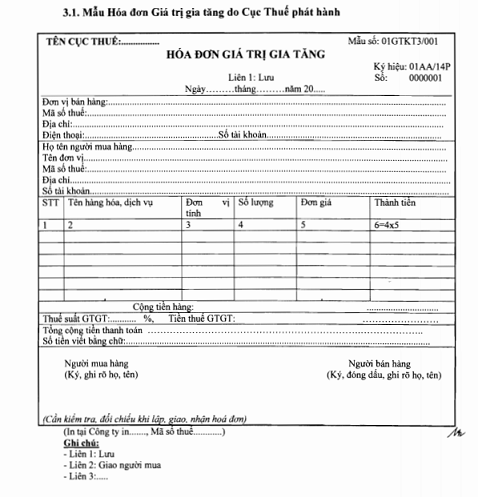

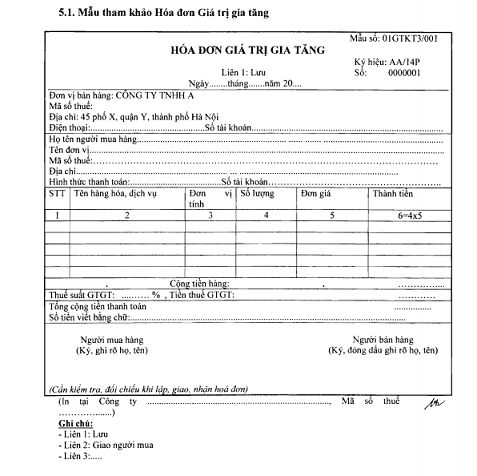

1. Hóa

đơn giá trị gia tăng

Là loại hóa đơn dành cho các tổ chức

khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động

sau:

- Bán hàng hóa, cung ứng dịch vụ trong nội

địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường

hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung ứng dịch vụ

ra nước ngoài.

Mẫu 3.1 Phụ lục 3 Thông tư

39/2014/TT-BTC

Mẫu 5.1 Phụ lục 5 Thông tư

39/2014/TT-BTC

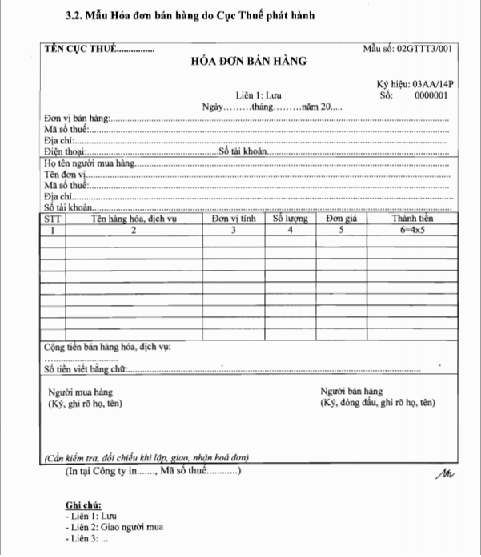

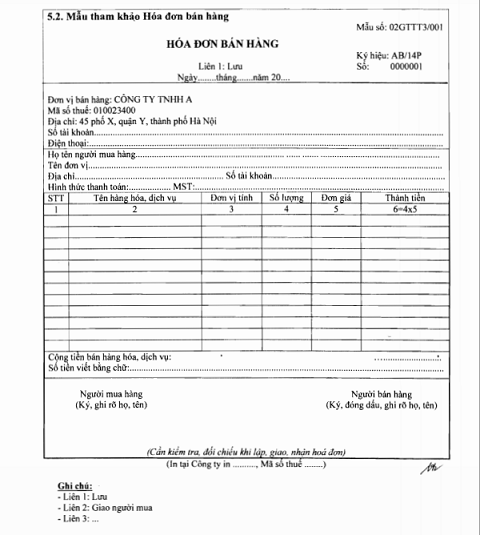

2. Hóa

đơn bán hàng dùng cho các đối tượng sau:

- Tổ chức, cá nhân khai, tính thuế giá

trị gia tăng theo phương pháp trực tiếp khi bán hàng hóa, dịch vụ trong nội địa,

xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu.

Mẫu 3.2 Phụ lục 3 Thông tư

39/2014/TT-BTC

Mẫu 5.2 Phụ lục 5 Thông tư

39/2014/TT-BTC

- Tổ chức, cá nhân trong khu phi thuế

quan khi bán hàng hóa, cung ứng dịch vụ vào nội địa và khi bán hàng hóa, cung ứng

dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, trên hóa

đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Mẫu 5.3 Phụ lục 5 Thông tư

39/2014/TT-BTC

3.

Hóa đơn khác gồm: tem; vé; thẻ; phiếu thu tiền bảo hiểm…

4.

Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế;

chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được

lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.”

Trang Nguyễn

31,801

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Dưới đây là bài viết có nội dung về việc cục Thuế hướng dẫn về tiền sử dụng đất.

Dưới đây là bài viết có nội dung về việc cục Thuế hướng dẫn về tiền sử dụng đất.

Dưới đây là bài viết về việc hướng dẫn xem diễu binh, diễu hành ngày 30/4/2025 bằng camera giao thông.

Dưới đây là bài viết về việc hướng dẫn xem diễu binh, diễu hành ngày 30/4/2025 bằng camera giao thông.

Dưới đây là bài viết về hạn ngạch thuế quan nhập khẩu thuốc lá nguyên liệu năm 2025.

Dưới đây là bài viết về hạn ngạch thuế quan nhập khẩu thuốc lá nguyên liệu năm 2025.

Cục Quản lý dược có Công văn thông báo thu hồi thuốc vi phạm mức độ 3 đối với Viên nén Tegrucil 1 (Acenocoumarol 1mg).

Cục Quản lý dược có Công văn thông báo thu hồi thuốc vi phạm mức độ 3 đối với Viên nén Tegrucil 1 (Acenocoumarol 1mg).

Bài viết dưới đây là thủ tục xét thăng hạng giáo viên trung học phổ thông hạng I theo Quyết định 1137/QĐ-BGDĐT.

Bài viết dưới đây là thủ tục xét thăng hạng giáo viên trung học phổ thông hạng I theo Quyết định 1137/QĐ-BGDĐT.

Thêm một lần nữa, Bộ Công Thương có đề xuất Thủ tướng Chính phủ gia hạn thời gian để các nhà NK ô tô “không chính hãng” nhập nốt số xe thuộc các hợp đồng đã ký và thanh toán trước ngày 12-5-2011.

Thêm một lần nữa, Bộ Công Thương có đề xuất Thủ tướng Chính phủ gia hạn thời gian để các nhà NK ô tô “không chính hãng” nhập nốt số xe thuộc các hợp đồng đã ký và thanh toán trước ngày 12-5-2011.

Nhằm góp phần hạn chế tình trạng phát tán thông tin cá nhân trên mạng, dự thảo Luật An toàn thông tin đề xuất quy định tăng cường hơn nữa trách nhiệm của tổ chức, doanh nghiệp trong việc bảo vệ thông tin cá nhân của người ...

Nhằm góp phần hạn chế tình trạng phát tán thông tin cá nhân trên mạng, dự thảo Luật An toàn thông tin đề xuất quy định tăng cường hơn nữa trách nhiệm của tổ chức, doanh nghiệp trong việc bảo vệ thông tin cá nhân của người ...

Sau hơn 2 năm thực hiện, Nghị định 171 của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ và đường sắt đã bộc lộ nhiều bất cập cần sửa đổi, bổ sung và thay thế.

Sau hơn 2 năm thực hiện, Nghị định 171 của Chính phủ về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ và đường sắt đã bộc lộ nhiều bất cập cần sửa đổi, bổ sung và thay thế.

Trao đổi với PV Tiền Phong, ông Nguyễn Văn Nam, Ủy viên Thường trực, Trưởng Ban Kinh tế ngân sách HĐND thành phố Hà Nội kiến nghị nên bỏ thu phí bảo trì đường bộ với xe máy vì có nhiều bất hợp lý trong việc thu khoản phí ...

Trao đổi với PV Tiền Phong, ông Nguyễn Văn Nam, Ủy viên Thường trực, Trưởng Ban Kinh tế ngân sách HĐND thành phố Hà Nội kiến nghị nên bỏ thu phí bảo trì đường bộ với xe máy vì có nhiều bất hợp lý trong việc thu khoản phí ...

Bộ Quốc phòng vừa ban hành Thông tư 43/2015/TT-BQP hướng dẫn thực hiện Nghị định 34/2014/NĐ-CP của Chính phủ về Quy chế khu vực biên giới đất liền nước Cộng hòa xã hội chủ nghĩa Việt Nam.

Bộ Quốc phòng vừa ban hành Thông tư 43/2015/TT-BQP hướng dẫn thực hiện Nghị định 34/2014/NĐ-CP của Chính phủ về Quy chế khu vực biên giới đất liền nước Cộng hòa xã hội chủ nghĩa Việt Nam.

Sáng ngày 23-6, Quốc hộithảo luận ở hội trường về dự án Luật tố tụng hành chính sửa đổi.

Sáng ngày 23-6, Quốc hộithảo luận ở hội trường về dự án Luật tố tụng hành chính sửa đổi.

Việc Chính phủ cho phép chuyển vị trí xây dựng Khu du lịch, dịch vụ và vui chơi giải trí tổng hợp có casino từ khu đất bãi Đá Chồng sang Khu du lịch sinh thái Bãi Dài, sát với Khu nghỉ dưỡng Vinpearl Phú Quốc có thể sẽ lại ...

Việc Chính phủ cho phép chuyển vị trí xây dựng Khu du lịch, dịch vụ và vui chơi giải trí tổng hợp có casino từ khu đất bãi Đá Chồng sang Khu du lịch sinh thái Bãi Dài, sát với Khu nghỉ dưỡng Vinpearl Phú Quốc có thể sẽ lại ...

Sau đây là những điểm mới nổi bật của 06 Luật vừa được thông qua tại kỳ họp thứ 9 Quốc hội Khóa XIII.

Sau đây là những điểm mới nổi bật của 06 Luật vừa được thông qua tại kỳ họp thứ 9 Quốc hội Khóa XIII.

Thay vì phải vào quầy làm thủ tục của hãng hàng không để xác nhận chỗ trên chuyến bay, hành khách đi máy bay từ ngày 25-6 có thể tự đến thẳng ra cửa an ninh nếu đã tự làm thủ tục trực tuyến.

Thay vì phải vào quầy làm thủ tục của hãng hàng không để xác nhận chỗ trên chuyến bay, hành khách đi máy bay từ ngày 25-6 có thể tự đến thẳng ra cửa an ninh nếu đã tự làm thủ tục trực tuyến.

Từ ngày 01/8/2015, việc nhập, xuất, mua, bán hàng dự trữ quốc gia được thực hiện theo quy định tại Thông tư 89/2015/TT-BTC do Bộ Tài chính mới ban hành.

Từ ngày 01/8/2015, việc nhập, xuất, mua, bán hàng dự trữ quốc gia được thực hiện theo quy định tại Thông tư 89/2015/TT-BTC do Bộ Tài chính mới ban hành.

Sau đây là các văn bản hướng dẫn Luật Xây dựng 2014 và các bài viết liên quan.

Sau đây là các văn bản hướng dẫn Luật Xây dựng 2014 và các bài viết liên quan.

Hằng tháng, người có tài năng trong hoạt động công vụ vùng dân tộc thiểu số (người có tài năng) được hưởng một khoản tiền khuyến khích tài năng bằng 100% mức lương hiện hưởng.

Hằng tháng, người có tài năng trong hoạt động công vụ vùng dân tộc thiểu số (người có tài năng) được hưởng một khoản tiền khuyến khích tài năng bằng 100% mức lương hiện hưởng.

Theo kết quả do VCCI công bố, ba bộ xếp hạng cuối bảng gồm: Bộ Xây dựng, Bộ Tài nguyên - môi trường và cuối cùng là Bộ Y tế.

Theo kết quả do VCCI công bố, ba bộ xếp hạng cuối bảng gồm: Bộ Xây dựng, Bộ Tài nguyên - môi trường và cuối cùng là Bộ Y tế.

Cải thiện môi trường kinh doanh đang có nguy cơ “khựng lại” trước 3.299 điều kiện kinh doanh (ĐKKD) trái thẩm quyền nhưng vẫn được thực hiện... Vì sao?

Cải thiện môi trường kinh doanh đang có nguy cơ “khựng lại” trước 3.299 điều kiện kinh doanh (ĐKKD) trái thẩm quyền nhưng vẫn được thực hiện... Vì sao?

Tổ chức Y tế thế giới (WHO) đã chính thức công nhận Việt Nam không chỉ sản xuất vắc xin an toàn và hiệu quả cho sử dụng trong nước mà còn đáp ứng tiêu chuẩn để xuất khẩu sang các nước.

Tổ chức Y tế thế giới (WHO) đã chính thức công nhận Việt Nam không chỉ sản xuất vắc xin an toàn và hiệu quả cho sử dụng trong nước mà còn đáp ứng tiêu chuẩn để xuất khẩu sang các nước.