Hướng dẫn nộp tờ khai thuế TNCN, thuế GTGT quý 2 năm 2025 online (Hình từ internet)

1. Hướng dẫn nộp tờ khai thuế TNCN, thuế GTGT quý 2 năm 2025 online

Để thực hiện nộp tờ khai thuế TNCN quý 2 năm 2025 online, người nộp thuế thực hiện theo các bước sau:

Bước 1: Cắm USB Token Chữ ký số vào máy tính và đăng nhập hệ thống etax tại địa chỉ http://thuedientu.gdt.gov.vn

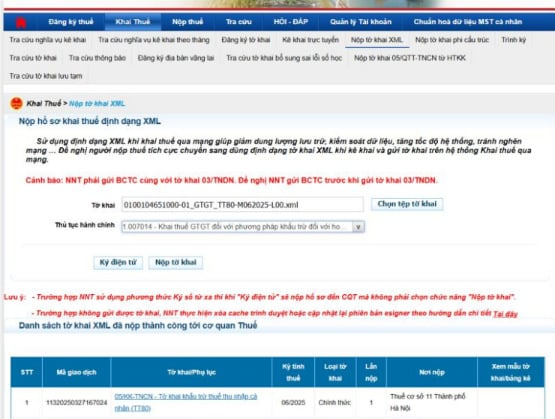

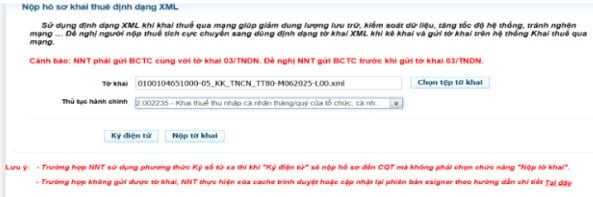

Bước 2: Chọn chức năng “Khai thuế” tiếp đến chọn “Nộp tờ khai XML”, sau đó bấm “Chọn tệp tờ khai”.

Lưu ý: Các mục chọn có thêm mục chọn: Thủ tục hành chính. (Nếu chọn sai mục này sẽ không nộp được tờ khai)

- Đối với tờ khai Thuế GTGT - mục "Thủ tục hành chính" chọn mã thủ tục: 1.007014

- Đối với tờ khai 05KK-TNCN - mục "Thủ tục hành chính" chọn mã thủ tục: 2.002235

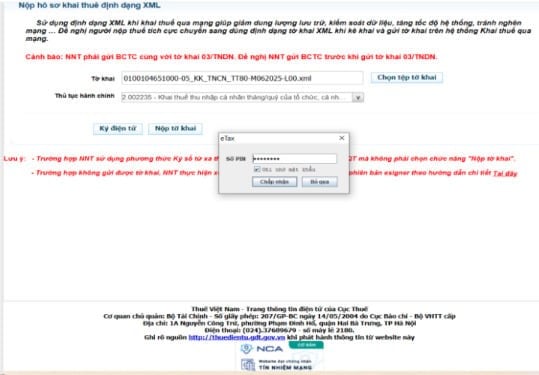

Bước 3: Chọn "Ký điện tử"

- Tại giao diện “Nộp tờ khai XML” >> nhấn chọn “Ký điện tử”;

- Nhập mã số PIN vào cửa sổ vừa hiển thị >> rồi chọn “Chấp nhận”;

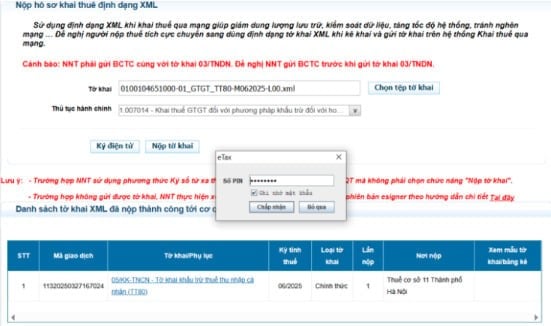

Bước 4: Thông báo “Ký tệp tờ khai thành công” hiển thị, nhấn OK để hoàn tất quá trình ký tệp tờ khai.

Bước 5: Bấm Nộp tờ khai để gửi tờ khai đến Cơ quan Thuế.

Sau khi nộp tờ khai thành công, hệ thống hiển thị Danh sách tờ khai đã nộp thành công tới cơ quan thuế.

2. Hạn nộp Tờ khai thuế TNCN, thuế GTGT Quý 2 năm 2025

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019 như sau:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Như vậy, hạn chót nộp tờ khai thuế TNCN, thuế GTGT Quý 2 năm 2025 là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế, tức ngày 31/07/2025 (Thứ Năm).

Lưu ý: Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC.

3. Mức phạt chậm nộp tờ khai thuế TNCN, thuế GTGT Quý 2 năm 2025 là bao nhiêu?

Theo Điều 13 Nghị định 125/2020/NĐ-CP quy định về việc xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế như sau:

(1) Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

(2) Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản (1).

(3) Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

(4) Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

(i) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày.

(ii) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp.

(iii) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

(iv) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại khoản (4).

Ngoài phạt tiền, cá nhân còn buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm nêu trên trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế.

Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm (iii), (iv) khoản (4).

Lưu ý: Mức phạt tiền nêu trên là mức phạt tiền áp dụng đối với tổ chức. Mức xử phạt đối với cá nhân bằng 1/2 mức xử phạt đối với tổ chức.

3,491

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp tra cứu địa chỉ mới sau sáp nhập chi tiết.

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp tra cứu địa chỉ mới sau sáp nhập chi tiết.

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp đăng ký thay đổi thông tin liên quan đến địa chỉ online do thay đổi địa giới hành chính.

Bài viết dưới đây sẽ hướng dẫn doanh nghiệp đăng ký thay đổi thông tin liên quan đến địa chỉ online do thay đổi địa giới hành chính.

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn cập nhật địa chỉ doanh nghiệp do thay đổi địa giới hành chính online.

Bài viết dưới đây sẽ cung cấp thông tin về hướng dẫn cập nhật địa chỉ doanh nghiệp do thay đổi địa giới hành chính online.

Dưới đây là nội dung hướng dẫn xem địa chỉ quê quán mới sau sáp nhập trên VneID từ ngày 01/7/2025.

Dưới đây là nội dung hướng dẫn xem địa chỉ quê quán mới sau sáp nhập trên VneID từ ngày 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.2.0

Bài viết dưới đây sẽ cung cấp nội dung cập nhật tiện ích mới trên ứng dụng VNeID phiên bản 2.2.0

Nội dung bài viết là hướng dẫn sử dụng tài khoản định danh điện tử (VNeID) của doanh nghiệp trong giao dịch thuế điện tử từ ngày 01/7/2025.

Nội dung bài viết là hướng dẫn sử dụng tài khoản định danh điện tử (VNeID) của doanh nghiệp trong giao dịch thuế điện tử từ ngày 01/7/2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách đăng ký định danh điện tử cho doanh nghiệp trên máy tính.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách đăng ký định danh điện tử cho doanh nghiệp trên máy tính.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách xử lý tài khoản định danh điện tử không đăng nhập được Thuế điện tử.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách xử lý tài khoản định danh điện tử không đăng nhập được Thuế điện tử.

Nội dung bài viết là hướng dẫn các bước cập nhật số CCCD thành mã số thuế cho người phụ thuộc trên app Etax.

Nội dung bài viết là hướng dẫn các bước cập nhật số CCCD thành mã số thuế cho người phụ thuộc trên app Etax.

Sau đây là hướng dẫn cập nhật số CCCD thành mã số thuế trên app Etax từ ngày 01/7/2025.

Sau đây là hướng dẫn cập nhật số CCCD thành mã số thuế trên app Etax từ ngày 01/7/2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tra cứu mã định danh trên VNeID 2025.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách tra cứu mã định danh trên VNeID 2025.

Nội dung bài viết là hướng dẫn các bước thay đổi người đại diện theo pháp luật trong tài khoản định danh điện tử (VNeID) của doanh nghiệp.

Nội dung bài viết là hướng dẫn các bước thay đổi người đại diện theo pháp luật trong tài khoản định danh điện tử (VNeID) của doanh nghiệp.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước xác nhận ủy quyền đăng ký định danh tổ chức trên VNeID.

Bài viết dưới đây sẽ hướng dẫn chi tiết các bước xác nhận ủy quyền đăng ký định danh tổ chức trên VNeID.

Sau đây là hướng dẫn về phân quyền chức năng trên hệ thống Thuế điện tử qua VNeID đối với doanh nghiệp.

Sau đây là hướng dẫn về phân quyền chức năng trên hệ thống Thuế điện tử qua VNeID đối với doanh nghiệp.

Sau đây là hướng dẫn đăng nhập Thuế điện tử bằng tài khoản định danh điện tử (VNeID) của doanh nghiệp.

Sau đây là hướng dẫn đăng nhập Thuế điện tử bằng tài khoản định danh điện tử (VNeID) của doanh nghiệp.

Nội dung bài viết là hướng dẫn thay đổi thông tin và quyền thành viên trong tài khoản định danh điện tử của doanh nghiệp.

Nội dung bài viết là hướng dẫn thay đổi thông tin và quyền thành viên trong tài khoản định danh điện tử của doanh nghiệp.

Sau đây là hướng dẫn các bước để thành viên xác nhận được phân quyền vào tài khoản định danh điện tử của doanh nghiệp.

Sau đây là hướng dẫn các bước để thành viên xác nhận được phân quyền vào tài khoản định danh điện tử của doanh nghiệp.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách định danh điện tử doanh nghiệp trên VNeID cho người được uỷ quyền thực hiện.

Bài viết dưới đây sẽ hướng dẫn chi tiết cách định danh điện tử doanh nghiệp trên VNeID cho người được uỷ quyền thực hiện.

Sau đây là các bước phân quyền và thêm thành viên vào tài khoản định danh điện tử (VNeID) của doanh nghiệp, tổ chức.

Sau đây là các bước phân quyền và thêm thành viên vào tài khoản định danh điện tử (VNeID) của doanh nghiệp, tổ chức.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế. Dưới đây là bài viết hướng dẫn thay đổi thông tin đăng ký thuế cá nhân.

Từ ngày 01/7/2025, số định danh cá nhân sẽ được sử dụng thay cho mã số thuế. Dưới đây là bài viết hướng dẫn thay đổi thông tin đăng ký thuế cá nhân.