Đã có Công văn 1973/CT-TTKT về công tác kiểm tra thuế tại trụ sở người nộp thuế (Hình từ internet)

Đã có Công văn 1973/CT-TTKT về công tác kiểm tra thuế tại trụ sở người nộp thuế

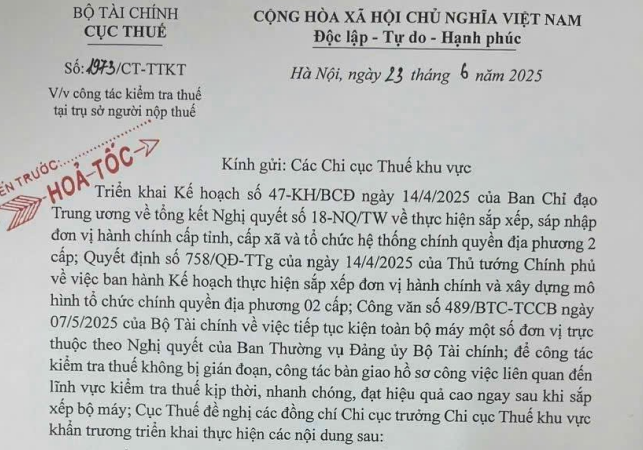

Ngày 23/6/2025, Cục Thuế có Công văn 1973/CT-TTKT về công tác kiểm tra thuế tại trụ sở người nộp thuế.

|

Công văn 1973/CT-TTKT |

Triển khai Kế hoạch 47-KH/BCĐ ngày 14/4/2025 của Ban Chỉ đạo Trung ương về tổng kết Nghị quyết 18-NQ/TW về thực hiện sắp xếp, sáp nhập đơn vị hành chính cấp tỉnh, cấp xã và tổ chức hệ thống chính quyền địa phương 2 cấp; Quyết định 758/QĐ-TTg của ngày 14/4/2025 của Thủ tướng Chính phủ về việc ban hành Kế hoạch thực hiện sắp xếp đơn vị hành chính và xây dựng mô hình tổ chức chính quyền địa phương 02 cấp; Công văn 489/BTC-TCCB ngày 07/5/2025 của Bộ Tài chính về việc tiếp tục kiện toàn bộ máy một số đơn vị trực thuộc theo Nghị quyết của Ban Thường vụ Đảng ủy Bộ Tài chính; để công tác kiểm tra thuế không bị gián đoạn, công tác bàn giao hồ sơ công việc liên quan đến lĩnh vực kiểm tra thuế kịp thời, nhanh chóng, đạt hiệu quả cao ngay sau khi sắp xếp bộ máy; Cục Thuế đề nghị các đồng chí Chi cục trưởng Chi cục Thuế khu vực khẩn trương triển khai thực hiện các nội dung sau:

- Đối với các Quyết định kiểm tra đã ban hành đang triển khai kiểm tra tại trụ sở người nộp thuế yêu cầu các Đoàn kiểm tra khẩn trương kết thúc công tác kiểm tra để ban hành Quyết định xử lý hành chính đúng quy định pháp luật đồng thời hoàn thành việc nhập dữ liệu về kết quả kiểm tra vào các ứng dụng của ngành Thuế trước thời điểm 01/7/2025.

- Tạm dừng triển khai ban hành Quyết định kiểm tra đến khi sắp xếp xong bộ máy.

Cục Thuế yêu cầu các đồng chí Chi cục trưởng Chi cục Thuế khu vực thực hiện ngay các chỉ đạo nêu trên.

Các trường hợp kiểm tra thuế tại trụ sở của người nộp thuế

Các trường hợp kiểm tra thuế tại trụ sở của người nộp thuế theo khoản 1 Điều 110 Luật Quản lý thuế 2019 gồm:

- Trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; kiểm tra sau hoàn thuế đối với hồ sơ thuộc diện hoàn thuế trước;

- Trường hợp quy định tại điểm b khoản 2 Điều 109 Luật Quản lý thuế 2019:

+ Trường hợp hồ sơ thuế có nội dung cần làm rõ liên quan đến số tiền thuế phải nộp, số tiền thuế được miễn, số tiền thuế được giảm, số tiền thuế còn được khấu trừ chuyển kỳ sau, số tiền thuế được hoàn, số tiền thuế không thu thì cơ quan quản lý thuế thông báo yêu cầu người nộp thuế giải trình hoặc bổ sung thông tin, tài liệu.

Trường hợp người nộp thuế đã giải trình và bổ sung thông tin, tài liệu chứng minh số tiền thuế đã khai là đúng thì hồ sơ thuế được chấp nhận; nếu không đủ căn cứ chứng minh số tiền thuế đã khai là đúng thì cơ quan quản lý thuế yêu cầu người nộp thuế khai bổ sung.

+ Trường hợp hết thời hạn theo thông báo của cơ quan quản lý thuế mà người nộp thuế không giải trình, bổ sung thông tin, tài liệu hoặc không khai bổ sung hồ sơ thuế hoặc giải trình, khai bổ sung hồ sơ thuế không đúng thì:

Thủ trưởng cơ quan quản lý thuế quyết định ấn định số tiền thuế phải nộp hoặc ra quyết định kiểm tra thuế tại trụ sở của người nộp thuế hoặc làm căn cứ để xây dựng kế hoạch kiểm tra, thanh tra theo nguyên tắc quản lý rủi ro trong quản lý thuế.

- Trường hợp kiểm tra sau thông quan tại trụ sở của người khai hải quan theo quy định của pháp luật về hải quan;

- Trường hợp có dấu hiệu vi phạm pháp luật;

- Trường hợp được lựa chọn theo kế hoạch, chuyên đề;

- Trường hợp theo kiến nghị của Kiểm toán nhà nước, Thanh tra nhà nước, cơ quan khác có thẩm quyền;

- Trường hợp chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, giải thể, chấm dứt hoạt động, cổ phần hóa, chấm dứt hiệu lực mã số thuế, chuyển địa điểm kinh doanh và các trường hợp kiểm tra đột xuất, kiểm tra theo chỉ đạo của cấp có thẩm quyền, trừ trường hợp giải thể, chấm dứt hoạt động mà cơ quan thuế không phải thực hiện quyết toán thuế theo quy định của pháp luật.

557

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Nội dung bài viết là Nghị định 174/2025/NĐ-CP giảm thuế giá trị gia tăng (GTGT) từ ngày 01/7/2025 đến ngày 31/12/2026.

Nội dung bài viết là Nghị định 174/2025/NĐ-CP giảm thuế giá trị gia tăng (GTGT) từ ngày 01/7/2025 đến ngày 31/12/2026.

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ với ô tô sản xuất lắp ráp trong nước từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ với ô tô sản xuất lắp ráp trong nước từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ các loại xe ô tô nhập khẩu từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức bảng giá tính lệ phí trước bạ các loại xe ô tô nhập khẩu từ 30/6/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức Bảng giá tính lệ phí trước bạ ô tô xe máy do UBND cấp tỉnh ban hành từ 1/7/2025

Bài viết dưới đây sẽ cung cấp nội dung chính thức Bảng giá tính lệ phí trước bạ ô tô xe máy do UBND cấp tỉnh ban hành từ 1/7/2025

Bộ trưởng Bộ Tài chính đã ban hành Thông tư 68/2025/TT-BTC biểu mẫu đăng ký doanh nghiệp, đăng ký hộ kinh doanh từ 01/7/2025.

Bộ trưởng Bộ Tài chính đã ban hành Thông tư 68/2025/TT-BTC biểu mẫu đăng ký doanh nghiệp, đăng ký hộ kinh doanh từ 01/7/2025.

Bộ Công Thương đã có dự thảo Luật Thương mại điện tử đề xuất quy định mới về dịch vụ chứng thực hợp đồng điện tử trong thương mại.

Bộ Công Thương đã có dự thảo Luật Thương mại điện tử đề xuất quy định mới về dịch vụ chứng thực hợp đồng điện tử trong thương mại.

Sau đây là nội dung tại Thông tư 10/2025/TT-BNV hướng dẫn về Sở Nội vụ thuộc UBND cấp tỉnh và lĩnh vực nội vụ của phòng chuyên môn thuộc UBND cấp xã từ 01/7/2025.

Sau đây là nội dung tại Thông tư 10/2025/TT-BNV hướng dẫn về Sở Nội vụ thuộc UBND cấp tỉnh và lĩnh vực nội vụ của phòng chuyên môn thuộc UBND cấp xã từ 01/7/2025.

Bài viết về thủ tục sáp nhập, chia, tách trường THPT, trường phổ thông có nhiều cấp học có cấp học cao nhất là THPT từ ngày 01/7/2025.

Bài viết về thủ tục sáp nhập, chia, tách trường THPT, trường phổ thông có nhiều cấp học có cấp học cao nhất là THPT từ ngày 01/7/2025.

Bộ Xây dựng hướng dẫn thủ tục thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở từ 01/7/2025 thực hiện tại cấp tỉnh theo Quyết định 864/QĐ-BXD.

Bộ Xây dựng hướng dẫn thủ tục thẩm định thiết kế xây dựng triển khai sau thiết kế cơ sở từ 01/7/2025 thực hiện tại cấp tỉnh theo Quyết định 864/QĐ-BXD.

Dưới đây là bài viết đề xuất tiền thưởng của người đại diện và Kiểm soát viên trong doanh nghiệp nhà nước.

Dưới đây là bài viết đề xuất tiền thưởng của người đại diện và Kiểm soát viên trong doanh nghiệp nhà nước.

Bộ Nội vụ đã có Thông tư quy định về hồ sơ, thủ tục hỗ trợ chi phí y tế, thu nhập thực tế bị mất hoặc bị giảm sút, nguồn kinh phí trong lĩnh vực Nội vụ từ 01/7/2025.

Bộ Nội vụ đã có Thông tư quy định về hồ sơ, thủ tục hỗ trợ chi phí y tế, thu nhập thực tế bị mất hoặc bị giảm sút, nguồn kinh phí trong lĩnh vực Nội vụ từ 01/7/2025.

Bộ Xây dựng hướng dẫn thủ tục thẩm định báo cáo nghiên cứu khả thi đầu tư xây dựng từ 01/7/2025 thực hiện tại cấp tỉnh theo Quyết định 864/QĐ-BXD.

Bộ Xây dựng hướng dẫn thủ tục thẩm định báo cáo nghiên cứu khả thi đầu tư xây dựng từ 01/7/2025 thực hiện tại cấp tỉnh theo Quyết định 864/QĐ-BXD.

Dưới đây là bài viết về thủ tục cấp lại chứng chỉ hành nghề hoạt động xây dựng từ ngày 01/7/2025.

Dưới đây là bài viết về thủ tục cấp lại chứng chỉ hành nghề hoạt động xây dựng từ ngày 01/7/2025.

Mới đây, Bộ Xây dựng đã có Quyết định quy định về thủ tục chuyển nhượng toàn bộ hoặc một phần dự án bất động sản từ ngày 01/7/2025.

Mới đây, Bộ Xây dựng đã có Quyết định quy định về thủ tục chuyển nhượng toàn bộ hoặc một phần dự án bất động sản từ ngày 01/7/2025.

Bộ Y tế có Thông tư 20/2025/TT-BYT, theo đó, quy định 11 nhiệm vụ của Phòng Văn hóa – Xã hội cấp xã lĩnh vực y tế từ 01/7/2025.

Bộ Y tế có Thông tư 20/2025/TT-BYT, theo đó, quy định 11 nhiệm vụ của Phòng Văn hóa – Xã hội cấp xã lĩnh vực y tế từ 01/7/2025.

Chính phủ đã có Nghị định 117 quy định về người bán hàng online sẽ nộp thuế theo hình thức mới từ ngày 01/7/2025.

Chính phủ đã có Nghị định 117 quy định về người bán hàng online sẽ nộp thuế theo hình thức mới từ ngày 01/7/2025.

Mới đây Bộ Nội vụ đã công bố Quy chế tổ chức thi hành văn bản quy phạm pháp luật của Bộ Nội vụ được quy định tại Quyết định 642/QĐ-BNV năm 2025 áp dụng từ 23/6/2025.

Mới đây Bộ Nội vụ đã công bố Quy chế tổ chức thi hành văn bản quy phạm pháp luật của Bộ Nội vụ được quy định tại Quyết định 642/QĐ-BNV năm 2025 áp dụng từ 23/6/2025.

Bộ trưởng Bộ Xây dựng đã có văn bản quyết định đóng cửa tạm thời Cảng hàng không Vinh từ ngày 01/7/2025 đến ngày 31/12/2025.

Bộ trưởng Bộ Xây dựng đã có văn bản quyết định đóng cửa tạm thời Cảng hàng không Vinh từ ngày 01/7/2025 đến ngày 31/12/2025.

Bộ Tài chính dự kiến mở rộng quy định miễn thuế nhập khẩu trong 05 năm tại Dự thảo Nghị định sửa đổi Nghị định 136/2016/NĐ-CP hướng dẫn Luật Thuế xuất nhập khẩu.

Bộ Tài chính dự kiến mở rộng quy định miễn thuế nhập khẩu trong 05 năm tại Dự thảo Nghị định sửa đổi Nghị định 136/2016/NĐ-CP hướng dẫn Luật Thuế xuất nhập khẩu.

Mới đây, Bộ Công Thương đã có Thông tư 38/2025/TT-BCT sửa đổi quy định phân cấp thủ tục hành chính áp dụng từ 01/7/2025.

Mới đây, Bộ Công Thương đã có Thông tư 38/2025/TT-BCT sửa đổi quy định phân cấp thủ tục hành chính áp dụng từ 01/7/2025.