Hướng dẫn điền tờ khai thuế đối với hộ khoán chuyển sang phương pháp kê khai chi tiết (Hình từ internet)

Hướng dẫn điền tờ khai thuế đối với hộ khoán chuyển sang phương pháp kê khai chi tiết

Theo tiết b.6 điểm b khoản 4 Điều 13 Thông tư 40/2021/TT-BTC có quy định hộ khoán (hộ kinh doanh nộp thuế theo phương pháp khoán) chuyển đổi sang phương pháp kê khai thì hộ khoán khai điều chỉnh, bổ sung Tờ khai thuế khoán theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC. Cơ quan thuế căn cứ Tờ khai điều chỉnh, bổ sung để điều chỉnh giảm mức thuế đã khoán cho thời gian chuyển đổi.

Hộ khoán chuyển đổi sang phương pháp kê khai trong năm thì thời hạn nộp hồ sơ khai thuế của hộ khoán chậm nhất là ngày thứ 10 kể từ ngày chuyển đổi phương pháp tính thuế.

Mẫu Tờ khai điều chỉnh, bổ sung - mẫu số 01/CNKD như sau:

|

Mẫu số 01/CNKD |

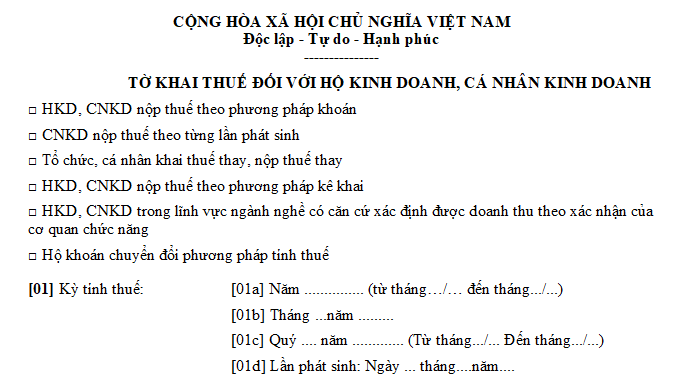

* Hộ kinh doanh có thể tham khảo cách điền tờ khai thuế đối với hộ khoán chuyển sang hộ kê khai như sau:

- Đánh dấu X vào ô "Hộ khoán chuyển đổi phương pháp tính thuế"

- Chỉ tiêu [01] Kỳ tính thuế được áp dụng như sau:

+ Chỉ tiêu [01a] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp khoán.

+ Chỉ tiêu [01b] hoặc [01c] chỉ khai đối với HKD, CNKD nộp thuế theo phương pháp kê khai hoặc tổ chức, cá nhân khai thuế thay, nộp thuế thay khai thuế theo tháng hoặc quý.

+ Chỉ tiêu [01d] khai đối với HKD, CNKD nộp thuế theo từng lần phát sinh.

- Chỉ tiêu [08a] chỉ đánh dấu khi thông tin tại chỉ tiêu [08] có thay đổi so với lần khai trước liền kề.

- Chỉ tiêu [12a] chỉ đánh dấu khi thông tin tại chỉ tiêu [12b], [12c], [12d], [12đ] có thay đổi so với lần khai trước liền kề.

- Tại chỉ tiêu doanh thu, sản lượng: Nếu là Hộ khoán thì kê khai doanh thu, sản lượng dự kiến trung bình 1 tháng trong năm; Nếu là cá nhân kinh doanh nộp thuế theo từng lần phát sinh thì kê khai doanh thu, sản lượng phát sinh theo từng lần phát sinh. Nếu là HKD, CNKD nộp thuế theo phương pháp kê khai hoặc tổ chức khai thuế thay, nộp thuế thay thì kê khai doanh thu, sản lượng theo tháng hoặc theo quý tương ứng với kỳ tháng hoặc quý.

- HKD, CNKD theo hình thức hợp tác kinh doanh với tổ chức thì tổ chức khai thay kèm theo Tờ khai 01/CNKD Phụ lục Bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-1/BK-CNKD và không phải khai các chỉ tiêu từ [04] đến [18].

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thì cá nhân khai kèm theo tờ khai 01/CNKD Phụ lục bảng kê hoạt động kinh doanh trong kỳ của hộ kinh doanh, cá nhân kinh doanh theo mẫu 01-2/BK-HĐKD trừ trường hợp HKD, CNKD trong lĩnh vực ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng.

- Phần C chỉ áp dụng đối với cá nhân được cấp phép khai thác tài nguyên khoáng sản.

Quy định về phương pháp tính thuế đối với hộ kinh doanh nộp thuế theo phương pháp kê khai

- Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai nếu xác định doanh thu tính thuế không phù hợp thực tế thì cơ quan thuế thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế 2019.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán.

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

(Điều 5 Thông tư 40/2021/TT-BTC)

26

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bài viết hướng dẫn bàn giao hồ sơ công chứng của Văn phòng công chứng tạm ngừng hoạt động, tổ chức hành nghề công chứng giải thể hoặc chấm dứt hoạt động từ ngày 01/7/2025.

Bài viết hướng dẫn bàn giao hồ sơ công chứng của Văn phòng công chứng tạm ngừng hoạt động, tổ chức hành nghề công chứng giải thể hoặc chấm dứt hoạt động từ ngày 01/7/2025.

Ban Chấp hành Trung ương ban hành Quy định 329-QĐ/TW. Theo đó, quy định chức năng nhiệm vụ của Văn phòng tỉnh ủy.

Ban Chấp hành Trung ương ban hành Quy định 329-QĐ/TW. Theo đó, quy định chức năng nhiệm vụ của Văn phòng tỉnh ủy.

Dưới đây là bài viết về biên chế và điều kiện bảo đảm hoạt động của tỉnh ủy, thành ủy thuộc Trung ương.

Dưới đây là bài viết về biên chế và điều kiện bảo đảm hoạt động của tỉnh ủy, thành ủy thuộc Trung ương.

Mới đây, Bộ Y tế đã có Thông tư 15/2025/TT-BYT quy định phân cấp thẩm quyền y dược cổ truyền áp dụng từ 01/7/2025.

Mới đây, Bộ Y tế đã có Thông tư 15/2025/TT-BYT quy định phân cấp thẩm quyền y dược cổ truyền áp dụng từ 01/7/2025.

Dưới đây là nội dung tổng hợp Nghị định có hiệu lực từ ngày 01/07/2025 được cập nhật mới nhất.

Dưới đây là nội dung tổng hợp Nghị định có hiệu lực từ ngày 01/07/2025 được cập nhật mới nhất.

Chính phủ quyết nghị một số nội dung tại kỳ họp thường kỳ theo Nghị quyết 162/NQ-CP. Theo đó, tiếp tục mở rộng thu thuế từ thương mại điện tử, dịch vụ ăn uống.

Chính phủ quyết nghị một số nội dung tại kỳ họp thường kỳ theo Nghị quyết 162/NQ-CP. Theo đó, tiếp tục mở rộng thu thuế từ thương mại điện tử, dịch vụ ăn uống.

Bài viết dưới đây là nội dung định hướng quy hoạch sử dụng đất đai TPHCM giai đoạn năm 2030 - 2040.

Bài viết dưới đây là nội dung định hướng quy hoạch sử dụng đất đai TPHCM giai đoạn năm 2030 - 2040.

Bài viết dưới đây sẽ cung cấp thông tin về thủ tục đăng ký biến động đất đai, tài sản gắn liền với đất mới nhất 2025 theo Nghị định 151/2025/NĐ-CP .

Bài viết dưới đây sẽ cung cấp thông tin về thủ tục đăng ký biến động đất đai, tài sản gắn liền với đất mới nhất 2025 theo Nghị định 151/2025/NĐ-CP .

Mới đây Ban Chấp hành Trung ương đã có Quy định 329-QĐ/TW về cơ quan chuyên trách thuộc tỉnh uỷ, thành uỷ trực thuộc Trung ương.

Mới đây Ban Chấp hành Trung ương đã có Quy định 329-QĐ/TW về cơ quan chuyên trách thuộc tỉnh uỷ, thành uỷ trực thuộc Trung ương.

Bài viết dưới đây sẽ cung cấp nội dung về việc đã có Báo cáo 405-BC/BTCTW về tiến độ sắp xếp bộ máy và đơn vị hành chính (từ 07 - 12/6)

Bài viết dưới đây sẽ cung cấp nội dung về việc đã có Báo cáo 405-BC/BTCTW về tiến độ sắp xếp bộ máy và đơn vị hành chính (từ 07 - 12/6)

Nội dung bài viết là chi tiết số thứ tự 34 tỉnh thành sau sáp nhập theo Bản đồ hành chính 34 tỉnh thành.

Nội dung bài viết là chi tiết số thứ tự 34 tỉnh thành sau sáp nhập theo Bản đồ hành chính 34 tỉnh thành.

Dưới đây là bài viết về thủ tục cấp lại giấy phép hành nghề khám bệnh, chữa bệnh từ ngày 01/7/2025.

Dưới đây là bài viết về thủ tục cấp lại giấy phép hành nghề khám bệnh, chữa bệnh từ ngày 01/7/2025.

Mới đây Ban Chấp hành Trung ương đã có Quy định 305-QĐ/TW về tổ chức bộ máy của tỉnh ủy thành ủy trực thuộc Trung ương.

Mới đây Ban Chấp hành Trung ương đã có Quy định 305-QĐ/TW về tổ chức bộ máy của tỉnh ủy thành ủy trực thuộc Trung ương.

Cục thuế ban hành Công văn 1580 hướng dẫn xác định người phụ thuộc trong hồ sơ hoàn thuế thu nhập cá nhân.

Cục thuế ban hành Công văn 1580 hướng dẫn xác định người phụ thuộc trong hồ sơ hoàn thuế thu nhập cá nhân.

Sau đây là nội dung hướng dẫn về phân định thẩm quyền của chính quyền địa phương hai cấp trong lĩnh vực bảo trợ xã hội và phòng, chống tệ nạn xã hội.

Sau đây là nội dung hướng dẫn về phân định thẩm quyền của chính quyền địa phương hai cấp trong lĩnh vực bảo trợ xã hội và phòng, chống tệ nạn xã hội.

Theo Kết luận của Bộ Chính trị, sẽ ban hành các quyết định chỉ định Chủ tịch, Phó Chủ tịch UBND 34 tỉnh thành mới, bảo đảm công bố vào ngày 30/6/2025.

Theo Kết luận của Bộ Chính trị, sẽ ban hành các quyết định chỉ định Chủ tịch, Phó Chủ tịch UBND 34 tỉnh thành mới, bảo đảm công bố vào ngày 30/6/2025.

Bộ Xây dựng đã có chỉ đạo về việc triển khai Chỉ thị của Thủ tướng về việc tăng cường chấp hành quy định pháp luật về giá.

Bộ Xây dựng đã có chỉ đạo về việc triển khai Chỉ thị của Thủ tướng về việc tăng cường chấp hành quy định pháp luật về giá.

Sau đây là bài viết về các chỉ đạo mới nhất về sắp xếp lại bộ máy, đơn vị hành chính được quy định cụ thể trong Nghị quyết 162/NQ-CP

năm 2025.

Sau đây là bài viết về các chỉ đạo mới nhất về sắp xếp lại bộ máy, đơn vị hành chính được quy định cụ thể trong Nghị quyết 162/NQ-CP

năm 2025.

Mới đây, Bộ Xây dựng đã có chỉ đạo về triển khai các văn bản về sắp xếp tổ chức bộ máy và tổ chức chính quyền địa phương 02 cấp.

Mới đây, Bộ Xây dựng đã có chỉ đạo về triển khai các văn bản về sắp xếp tổ chức bộ máy và tổ chức chính quyền địa phương 02 cấp.