Từ 01/6/2025, chứng từ khấu trừ thuế TNCN phải ghi cả khoản đóng bảo hiểm bắt buộc (Hình từ internet)

Ngày 20/03/2025, Chính phủ ban hành Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về hóa đơn, chứng từ.

1. Từ 01/6/2025, chứng từ khấu trừ thuế TNCN phải ghi cả khoản đóng bảo hiểm bắt buộc

Theo khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP (sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP) quy định chứng từ khấu trừ thuế thu nhập cá nhân có các nội dung sau:

- Tên chứng từ khấu trừ thuế; ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của tổ chức, cá nhân chi trả thu nhập;

- Tên, địa chỉ, số điện thoại, mã số thuế của cá nhân nhận thu nhập (nếu cá nhân đã có mã số thuế) hoặc số định danh cá nhân;

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, khoản đóng bảo hiểm bắt buộc; khoản từ thiện, nhân đạo, khuyến học; số thuế đã khấu trừ;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

Như vậy, từ 01/6/2025, ngoài các nội dung về khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế thì chứng từ khấu trừ thuế thu nhập cá nhân phải có nội dung về khoản đóng bảo hiểm bắt buộc; khoản từ thiện, nhân đạo, khuyến học; số thuế đã khấu trừ.

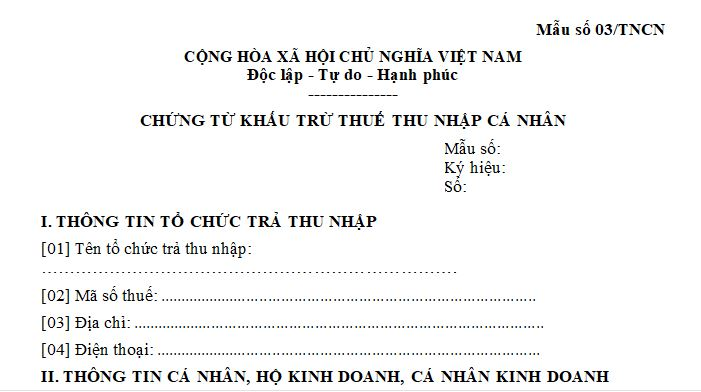

2. Mẫu chứng từ khấu trừ thuế thu nhập cá nhân từ 01/6/2025

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân từ 01/6/2025 là mẫu số 03/TNCN ban hành kèm theo Nghị định 70/2025/NĐ-CP như sau:

|

Mẫu số 03/TNCN |

3. Trách nhiệm của tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân từ 01/6/2025

Tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân có trách nhiệm:

(1) Quản lý tên và mật khẩu của các tài khoản đã được cơ quan quản lý thuế cấp.

(2) Tạo lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử, biên lai thu thuế, phí, lệ phí điện tử để gửi đến người bị khấu trừ thuế thu nhập cá nhân, người nộp các khoản thuế, phí, lệ phí và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của chứng từ điện tử đã lập.

(3) Chuyển dữ liệu chứng từ điện tử đến cơ quan quản lý thuế

- Chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử

+ Tổ chức, cá nhân khấu trừ thuế sau khi lập đầy đủ các nội dung trên chứng từ khấu trừ thuế thu nhập cá nhân điện tử gửi cho người bị khấu trừ thuế và đồng thời gửi cho cơ quan thuế ngay trong ngày lập chứng từ.

+ Tổ chức, cá nhân khấu trừ thuế thực hiện chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử đến cơ quan thuế theo định dạng dữ liệu theo quy định tại Điều 33 Nghị định 123/2020/NĐ-CP qua tổ chức cung cấp dịch vụ hóa đơn điện tử;

Tổ chức khấu trừ thuế thu nhập cá nhân là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế thì chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân qua Cổng thông tin điện tử của Tổng cục Thuế;

Tổ chức, cá nhân trả thu nhập không thuộc đối tượng áp dụng hóa đơn điện tử và tổ chức, cá nhân trả thu nhập sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ theo quy định tại khoản 10 Điều 1 Nghị định 123/2020/NĐ-CP thì được lựa chọn chuyển dữ liệu chứng từ khấu trừ thuế thu nhập cá nhân điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ chứng từ khấu trừ thuế thu nhập cá nhân điện tử.

- Tổ chức thu thuế, phí, lệ phí gửi báo cáo tình hình sử dụng biên lai theo Mẫu số BC26/BLĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP để gửi cơ quan quản lý thuế cùng với thời gian gửi Tờ khai phí, lệ phí (trừ phí hải quan; lệ phí hàng hoá, hành lý, phương tiện vận tải quá cảnh) theo quy định của Luật Quản lý thuế 2019 và các văn bản hướng dẫn thi hành.

(4) Lưu trữ và bảo đảm tính toàn vẹn của toàn bộ chứng từ điện tử; thực hiện các quy định pháp luật về bảo đảm an toàn, an ninh hệ thống dữ liệu điện tử.

(5) Chấp hành sự thanh tra, kiểm tra, đối chiếu của cơ quan quản lý thuế và các cơ quan có thẩm quyền theo quy định của pháp luật.

1,651

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Dưới đây là Tổng hợp Nghị định hướng dẫn Luật sửa đổi 08 Luật về tài chính, đầu tư, đấu thầu (Luật 90/2025/QH15) do Chính phủ ban hành.

Dưới đây là Tổng hợp Nghị định hướng dẫn Luật sửa đổi 08 Luật về tài chính, đầu tư, đấu thầu (Luật 90/2025/QH15) do Chính phủ ban hành.

Luật Quy hoạch mới nhất 2025 là luật nào? Tổng hợp văn bản hướng dẫn Luật Quy hoạch mới nhất gồm những văn bản nào?

Luật Quy hoạch mới nhất 2025 là luật nào? Tổng hợp văn bản hướng dẫn Luật Quy hoạch mới nhất gồm những văn bản nào?

Đã có Luật Thanh tra 2025, theo đó Thanh tra Chính phủ sẽ thanh tra lại vụ việc đã có kết luận thanh tra của Thanh tra Bộ Quốc phòng, Bộ Công an khi có dấu hiệu vi phạm.

Đã có Luật Thanh tra 2025, theo đó Thanh tra Chính phủ sẽ thanh tra lại vụ việc đã có kết luận thanh tra của Thanh tra Bộ Quốc phòng, Bộ Công an khi có dấu hiệu vi phạm.

Bài viết cung cấp thông tin về sửa đổi, bổ sung một số điều về hướng dẫn thi hành Luật Lâm nghiệp.

Bài viết cung cấp thông tin về sửa đổi, bổ sung một số điều về hướng dẫn thi hành Luật Lâm nghiệp.

Chính phủ ban hành Nghị định 172/2025/NĐ-CP có quy định về các trường hợp loại trừ kỷ luật cán bộ công chức.

Chính phủ ban hành Nghị định 172/2025/NĐ-CP có quy định về các trường hợp loại trừ kỷ luật cán bộ công chức.

Đã có dự thảo đề xuất cách xác định thời điểm hưởng lương hưu với người lao động.

Đã có dự thảo đề xuất cách xác định thời điểm hưởng lương hưu với người lao động.

Thông tư 18/2025/TT-BTC quy định về hoạt động giao dịch chứng khoán. Theo đó, quy định việc xác nhận khả năng thanh toán tiền giao dịch chứng khoán.

Thông tư 18/2025/TT-BTC quy định về hoạt động giao dịch chứng khoán. Theo đó, quy định việc xác nhận khả năng thanh toán tiền giao dịch chứng khoán.

Đã có Thông tư 18 sửa đổi quy định về giao dịch chứng khoán, theo đó bổ sung các biện pháp khắc phục tình trạng mất khả năng thanh toán giao dịch chứng khoán từ ngày 05/5/2025.

Đã có Thông tư 18 sửa đổi quy định về giao dịch chứng khoán, theo đó bổ sung các biện pháp khắc phục tình trạng mất khả năng thanh toán giao dịch chứng khoán từ ngày 05/5/2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về cán bộ không chuyên trách nào phải kết thúc hoạt động khi tinh gọn bộ máy.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về cán bộ không chuyên trách nào phải kết thúc hoạt động khi tinh gọn bộ máy.

Bài viết dưới đây sẽ cung cấp nội dung Công văn 1479 hướng dẫn thực hiện số hóa tài liệu bí mật nhà nước của Bộ Công an

Bài viết dưới đây sẽ cung cấp nội dung Công văn 1479 hướng dẫn thực hiện số hóa tài liệu bí mật nhà nước của Bộ Công an

Nội dung bài viết là giải đáp vướng mắc trước thông tin có phải cách 50 năm mới tổ chức diễu binh diễu hành Lễ 30/4 tại TPHCM.

Nội dung bài viết là giải đáp vướng mắc trước thông tin có phải cách 50 năm mới tổ chức diễu binh diễu hành Lễ 30/4 tại TPHCM.

Bài viết dưới đây sẽ cung cấp nội dung về việc đã có Hướng dẫn 30-HD/BTCTW thực hiện Quy định 86 về quản lý đảng viên ở nước ngoài

Bài viết dưới đây sẽ cung cấp nội dung về việc đã có Hướng dẫn 30-HD/BTCTW thực hiện Quy định 86 về quản lý đảng viên ở nước ngoài

Thủ tướng ban hành Quyết định quy định tiêu các chức danh trong lĩnh vực quốc phòng. Theo đó, quy định tiêu chí chức danh tổng công trình sư thực hiện dự án quốc phòng.

Thủ tướng ban hành Quyết định quy định tiêu các chức danh trong lĩnh vực quốc phòng. Theo đó, quy định tiêu chí chức danh tổng công trình sư thực hiện dự án quốc phòng.

Nghị định 92 quy định chính sách với người đã nghỉ hưu,người làm việc ngoài hệ thống chính trị có hiệu lực từ ngày 15/6/2025.

Nghị định 92 quy định chính sách với người đã nghỉ hưu,người làm việc ngoài hệ thống chính trị có hiệu lực từ ngày 15/6/2025.

Bài viết dưới đây sẽ cung cấp nội dung VBHN Thông tư về Quy chế tuyển sinh đại học mới nhất

Bài viết dưới đây sẽ cung cấp nội dung VBHN Thông tư về Quy chế tuyển sinh đại học mới nhất

Dưới đây là nội dung về hướng dẫn thời hạn giao nộp tài liệu của các cấp hành chính khi sắp xếp tổ chức bộ máy theo Công văn 14514-CV/VPTW.

Dưới đây là nội dung về hướng dẫn thời hạn giao nộp tài liệu của các cấp hành chính khi sắp xếp tổ chức bộ máy theo Công văn 14514-CV/VPTW.

Mới đây Ban Chấp hành Trung ương đã ban hành Kết luận 151-KL/TW sắp xếp mô hình tổ chức đảng ở một số cơ quan và trong các doanh nghiệp nhà nước.

Mới đây Ban Chấp hành Trung ương đã ban hành Kết luận 151-KL/TW sắp xếp mô hình tổ chức đảng ở một số cơ quan và trong các doanh nghiệp nhà nước.

Ban Tuyên giáo và Dân vận Trung ương chỉ đạo chỉ đạo công tác nghiên cứu, tuyên truyền về công tác dân số. Theo đó, chỉ đạo đẩy nhanh xây dựng và ban hành Luật Dân số.

Ban Tuyên giáo và Dân vận Trung ương chỉ đạo chỉ đạo công tác nghiên cứu, tuyên truyền về công tác dân số. Theo đó, chỉ đạo đẩy nhanh xây dựng và ban hành Luật Dân số.

Bài viết dưới đây sẽ cung cấp nội dung đã có dự thảo Thông tư quy định thời điểm hưởng lương hưu với BHXH tự nguyện

Bài viết dưới đây sẽ cung cấp nội dung đã có dự thảo Thông tư quy định thời điểm hưởng lương hưu với BHXH tự nguyện

Bài viết dưới đây sẽ cung cấp thông tin về hộ kinh doanh không chuyển đổi hóa đơn điện tử có thể bị phạt tới 10 triệu đồng.

Bài viết dưới đây sẽ cung cấp thông tin về hộ kinh doanh không chuyển đổi hóa đơn điện tử có thể bị phạt tới 10 triệu đồng.