03 cách tra cứu nợ thuế TNCN online năm 2025 (Hình từ internet)

03 cách tra cứu nợ thuế TNCN online năm 2025

Để tra cứu nợ thuế TNCN, cá nhân có thể tham khảo các cách dưới đây:

Cách 1: Tra cứu nợ thuế thu nhập cá nhân trên trang Thuế điện tử

Bước 1: Truy cập vào trang Thuế điện tử tại địa chỉ https://thuedientu.gdt.gov.vn/

Bước 2: Chọn Đăng nhập.

Người tra cứu thuế thu nhập cá nhân cần phải có tài khoản tại Cổng thông tin Tổng cục Thuế hoặc đăng nhập bằng tài khoản Định danh điện tử của Bộ Công an.

Trong trường hợp chưa có tài khoản, có thể đăng ký bằng thông tin mã số thuế cùng số căn cước công dân.

Bước 3: Chọn mục “Tra cứu” rồi chọn “Tra cứu nghĩa vụ thuế”.

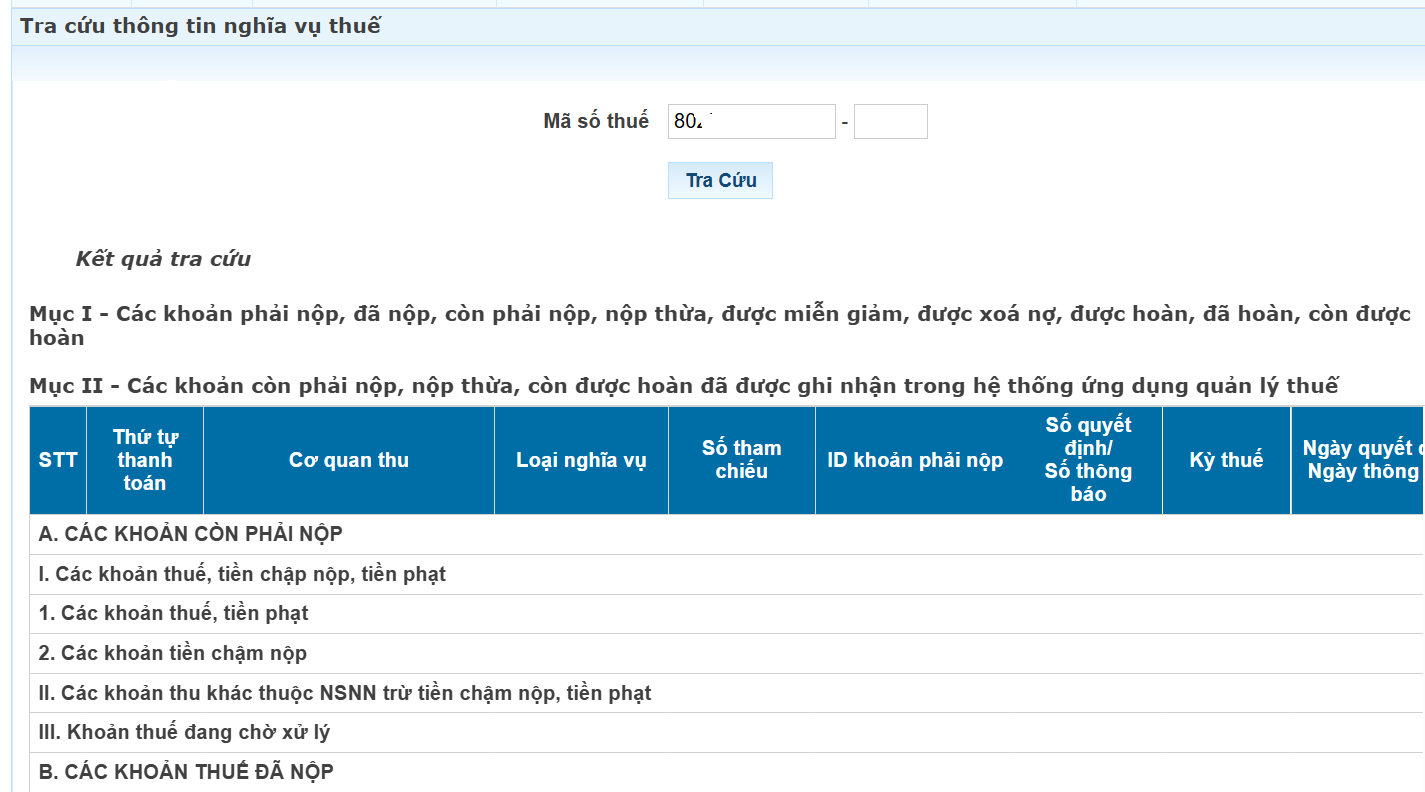

Tại đây, hệ thống hiển thị Kết quả tra cứu gồm hai mục:

Mục I - Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II - Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Người nộp thuế có thể tra cứu các thông tin bao gồm số tiền thuế đã nộp, số tiền thuế phải nộp...

Cách 2: Tra cứu trên ứng dụng eTax Mobile

Bước 1: Đăng nhập vào ứng dụng bằng tài khoản đã đăng ký hoặc đăng nhập bằng tài khoản định danh điện tử.

Trường hợp chưa có tài khoản, người nộp thuế đăng ký bằng thông tin mã số thuế cùng số căn cước công dân của mình và làm theo hướng dẫn.

Bước 2: Chọn mục Tra cứu nghĩa vụ thuế

Bước 3: Chọn thông tin nghĩa vụ thuế

Bước 4: Tra cứu

Tại đây, Hệ thống hiển thị hai mục gồm:

Mục I: Các khoản phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Tại bước này, người nộp thuế có thể nhấn vào nút xem chi tiết để kiểm tra mình được hoàn thuế hay phải nộp thêm thuế và cụ thể số tiền bao nhiêu ở cả hai mục.

Cách 3: Tra cứu trên trang web của Cục Thuế

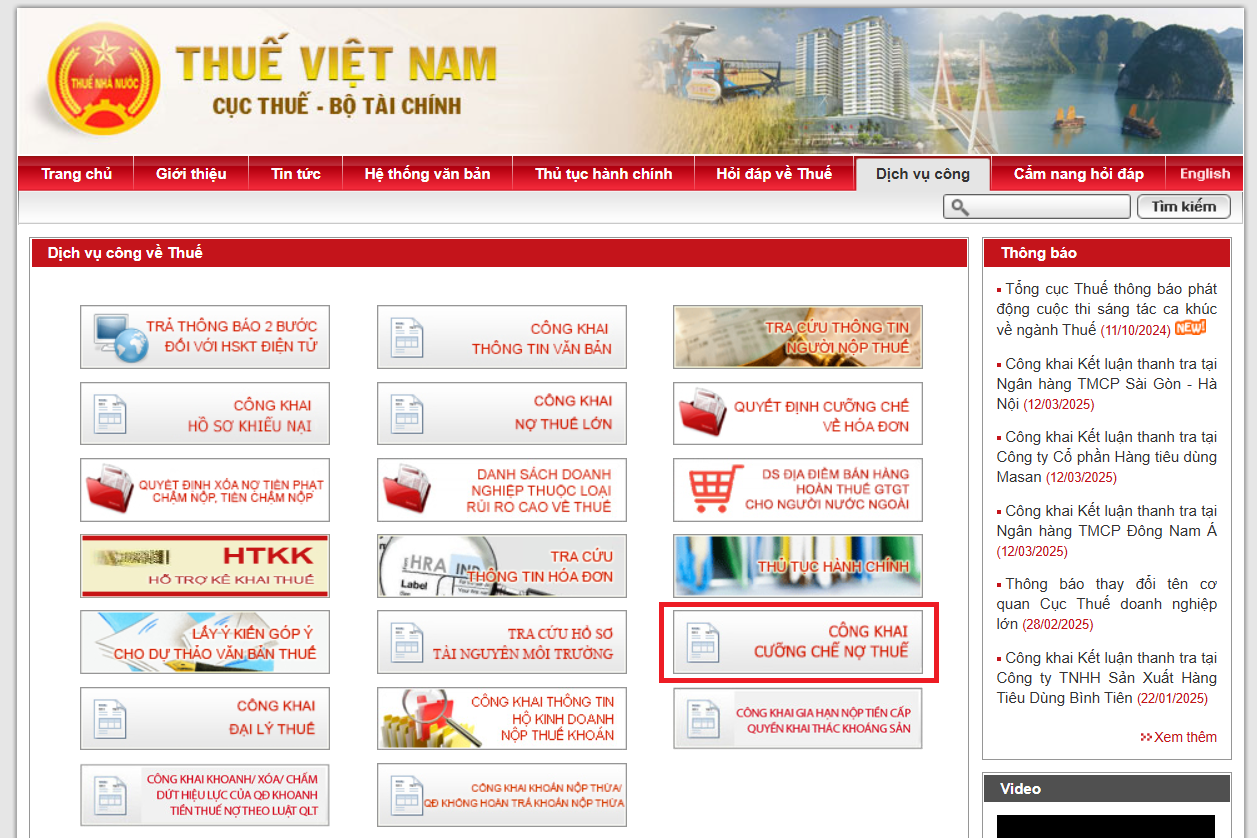

Bước 1: Truy cập vào trang web của Cục Thuế theo đường link: https://www.gdt.gov.vn/

Bước 2: Chọn Dịch vụ công

Bước 3: Chọn mục “Công khai cưỡng chế nợ thuế”, chọn tiếp “Thông báo về xuất cảnh”.

Bước 4: Kiểm tra thông tin xuất cảnh để xem có thông tin liên quan hay không.

Nhập mã số thuế cá nhân, mã xác nhận và bấm Tìm kiếm. Hệ thống sẽ hiển thị thông tin về việc người nộp thuế có bị cấm xuất cảnh do nợ thuế hay không.

Trường hợp cá nhân không bị tạm hoãn xuất cảnh sẽ hiển thị “Không tìm thấy dữ liệu”

Các trường hợp được xóa nợ thuế năm 2025

Căn cứ Điều 85 Luật Quản lý thuế 2019 thì các trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được quy định như sau:

(1) Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt.

(2) Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

(3) Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp quy định nêu trên mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 Luật Quản lý thuế 2019 và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

Người nộp thuế là cá nhân, cá nhân kinh doanh, chủ hộ gia đình, chủ hộ kinh doanh, chủ doanh nghiệp tư nhân và công ty trách nhiệm hữu hạn một thành viên đã được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt quy định tại khoản này trước khi quay lại sản xuất, kinh doanh hoặc thành lập cơ sở sản xuất, kinh doanh mới thì phải hoàn trả cho Nhà nước khoản nợ tiền thuế, tiền chậm nộp, tiền phạt đã được xóa.

(4) Tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp bị ảnh hưởng do thiên tai, thảm họa, dịch bệnh có phạm vi rộng đã được xem xét miễn tiền chậm nộp theo quy định tại khoản 8 Điều 59 Luật Quản lý thuế 2019 và đã được gia hạn nộp thuế theo quy định tại điểm a khoản 1 Điều 62 Luật Quản lý thuế 2019 mà vẫn còn thiệt hại, không có khả năng phục hồi được sản xuất, kinh doanh và không có khả năng nộp tiền thuế, tiền chậm nộp, tiền phạt.

- Chính phủ quy định việc phối hợp giữa cơ quan quản lý thuế và cơ quan đăng ký kinh doanh, chính quyền địa phương bảo đảm các khoản tiền thuế, tiền chậm nộp, tiền phạt đã được xóa phải được hoàn trả vào ngân sách nhà nước theo quy định tại khoản (3) trước khi cấp giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp; quy định chi tiết khoản (4).

371

Thống nhất cơ cấu tổ chức Cơ quan Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam từ 01/7/2025 là nội dung được quy định tại Quyết định 304-QĐ/TW năm 2025.

Thống nhất cơ cấu tổ chức Cơ quan Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam từ 01/7/2025 là nội dung được quy định tại Quyết định 304-QĐ/TW năm 2025.

Mới đây, Ban chấp hành Trung ương đã có Quyết định 304-QĐ/TW tổ chức bộ máy Cơ quan Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam áp dụng từ 01/7/2025

Mới đây, Ban chấp hành Trung ương đã có Quyết định 304-QĐ/TW tổ chức bộ máy Cơ quan Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam áp dụng từ 01/7/2025

Bài viết hướng dẫn bàn giao hồ sơ công chứng của Văn phòng công chứng tạm ngừng hoạt động, tổ chức hành nghề công chứng giải thể hoặc chấm dứt hoạt động từ ngày 01/7/2025.

Bài viết hướng dẫn bàn giao hồ sơ công chứng của Văn phòng công chứng tạm ngừng hoạt động, tổ chức hành nghề công chứng giải thể hoặc chấm dứt hoạt động từ ngày 01/7/2025.

Ban Chấp hành Trung ương ban hành Quy định 329-QĐ/TW. Theo đó, quy định chức năng nhiệm vụ của Văn phòng tỉnh ủy.

Ban Chấp hành Trung ương ban hành Quy định 329-QĐ/TW. Theo đó, quy định chức năng nhiệm vụ của Văn phòng tỉnh ủy.

Tuyệt đối không để thiếu điện trong bất cứ trường hợp nào trong thời gian tới là nội dung được Thủ tướng yêu cầu tại Công điện 49/CĐ-TTg năm 2025.

Tuyệt đối không để thiếu điện trong bất cứ trường hợp nào trong thời gian tới là nội dung được Thủ tướng yêu cầu tại Công điện 49/CĐ-TTg năm 2025.

Sau đây là nội dung về sơ đồ 04 hướng xem diễu binh diễu hành ngày 30/4 năm 2025 tại TPHCM.

Sau đây là nội dung về sơ đồ 04 hướng xem diễu binh diễu hành ngày 30/4 năm 2025 tại TPHCM.

Bộ Nội vụ ban hành Công văn 907/BNV-CVL về tăng cường tuân thủ pháp luật về an toàn vệ sinh lao động, giảm thiểu các vụ tai nạn lao động nghiêm trọng.

Bộ Nội vụ ban hành Công văn 907/BNV-CVL về tăng cường tuân thủ pháp luật về an toàn vệ sinh lao động, giảm thiểu các vụ tai nạn lao động nghiêm trọng.

Nội dung bài viết là chi tiết về thời gian bắt đầu diễu binh diễu hành kỷ niệm 50 năm ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025) tại TPHCM.

Nội dung bài viết là chi tiết về thời gian bắt đầu diễu binh diễu hành kỷ niệm 50 năm ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025) tại TPHCM.

Chi cục Thuế khu vực II hướng dẫn thủ tục gia hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2025.

Chi cục Thuế khu vực II hướng dẫn thủ tục gia hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2025.

Bài viết dưới đây sẽ cung cấp nội dung đã có dự thảo Thông tư sửa Thông tư 07/2025/TT-BTC hướng dẫn Nghị định 178 về chế độ khi sắp xếp bộ máy

Bài viết dưới đây sẽ cung cấp nội dung đã có dự thảo Thông tư sửa Thông tư 07/2025/TT-BTC hướng dẫn Nghị định 178 về chế độ khi sắp xếp bộ máy

Theo luật đấu thầu thì chỉ định thầu là gì? Quy định mới nhất về chỉ định thầu năm 2025 có gì mới so với năm 2024?

Theo luật đấu thầu thì chỉ định thầu là gì? Quy định mới nhất về chỉ định thầu năm 2025 có gì mới so với năm 2024?

Chi cục Thuế khu vực II hướng dẫn một số nội dung về gia hạn nộp thuế tiêu thụ đặc biệt với ô tô sản xuất hoặc lắp ráp trong nước.

Chi cục Thuế khu vực II hướng dẫn một số nội dung về gia hạn nộp thuế tiêu thụ đặc biệt với ô tô sản xuất hoặc lắp ráp trong nước.

Pháp lệnh Quản lý, bảo vệ Khu Di tích Lăng Chủ tịch Hồ Chí Minh 2025 do Uỷ ban Thường vụ Quốc hội thông qua sẽ có hiệu lực từ ngày 19/5/2025.

Pháp lệnh Quản lý, bảo vệ Khu Di tích Lăng Chủ tịch Hồ Chí Minh 2025 do Uỷ ban Thường vụ Quốc hội thông qua sẽ có hiệu lực từ ngày 19/5/2025.

Bài viết dưới đây sẽ cung cấp thông tin về chế độ cho cán bộ, công chức bị tinh giản biên chế do không đủ tiêu chuẩn vị trí việc làm.

Bài viết dưới đây sẽ cung cấp thông tin về chế độ cho cán bộ, công chức bị tinh giản biên chế do không đủ tiêu chuẩn vị trí việc làm.

Tại Quyết định 758/QĐ-TTg ngày 14/04/2025, Thủ tướng giao Bộ Nội vụ nghiên cứu sáp nhập thôn và tổ dân phố hoàn thành trước ngày 31/5/2026.

Tại Quyết định 758/QĐ-TTg ngày 14/04/2025, Thủ tướng giao Bộ Nội vụ nghiên cứu sáp nhập thôn và tổ dân phố hoàn thành trước ngày 31/5/2026.

Sau đây là bài viết có nội dung về bắt buộc phải đổi lại giấy phép lái xe sau sáp nhập tỉnh đối với các trường hợp nào.

Sau đây là bài viết có nội dung về bắt buộc phải đổi lại giấy phép lái xe sau sáp nhập tỉnh đối với các trường hợp nào.

Nội dung bài viết là các cơ quan thanh tra được tiếp tục duy trì hoạt động theo Đề án sắp xếp hệ thống cơ quan thanh tra.

Nội dung bài viết là các cơ quan thanh tra được tiếp tục duy trì hoạt động theo Đề án sắp xếp hệ thống cơ quan thanh tra.

Theo quy định sẽ tinh giản cán bộ xã không đủ tiêu chuẩn vị trí việc làm. Vậy tiêu chí đánh giá cán bộ thế nào?

Theo quy định sẽ tinh giản cán bộ xã không đủ tiêu chuẩn vị trí việc làm. Vậy tiêu chí đánh giá cán bộ thế nào?

Bài viết dưới đây sẽ cung cấp nội dung Bảng tra cứu tỷ lệ hưởng lương hưu theo số năm đóng BHXH từ 01/7/2025

Bài viết dưới đây sẽ cung cấp nội dung Bảng tra cứu tỷ lệ hưởng lương hưu theo số năm đóng BHXH từ 01/7/2025