Đã có Công văn 563/CT-NVT đẩy nhanh việc hoàn thuế giá trị gia tăng (Hình từ Internet)

Đã có Công văn 563/CT-NVT đẩy nhanh việc hoàn thuế giá trị gia tăng

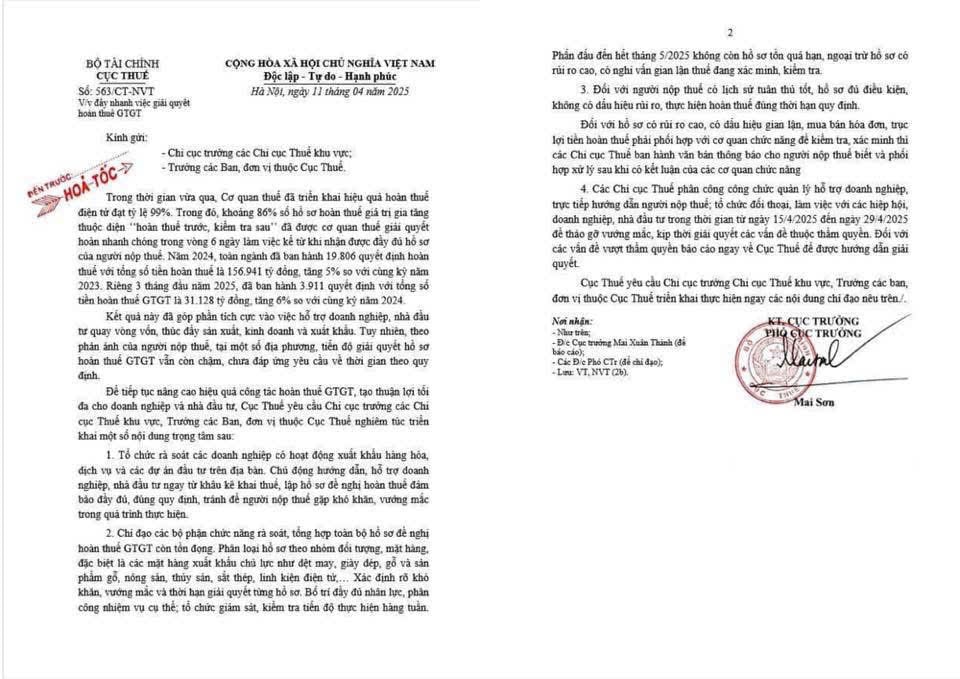

Ngày 11/4/2025 Cục Thuế đã có Công văn 563/CT-NVT về đẩy nhanh việc thành thuế giá trị gia tăng.

|

Công văn 563/CT-NVT

|

Theo đó, để tiếp tục nâng cao hiệu quả công tác hoàn thuế giá trị gia tăng, tạo thuận lợi tối đa cho doanh nghiệp và nhà đầu tư, Cục Thuế yêu cầu Chi cục trưởng các Chi cục Thuế khu vực, Trường các Ban, đơn vị thuộc Cục Thuế nghiêm túc triển khai một số nội dung trọng tâm như sau:

- Tổ chức rà soát các doanh nghiệp có hoạt động xuất khẩu hàng hóa, dịch vụ và các dự án đầu tư trên địa bàn. Chủ động hướng dẫn, hỗ trợ doanh nghiệp, nhà đầu tư ngay từ khâu kê khai thuế, lập hồ sơ đề nghị hoàn thuế đảm bảo đầy đủ, đùng quy định, tránh để người nộp thuế gặp khó khăn, vướng mắc trong quá trình thực hiện.

- Chỉ đạo các bộ phận chức năng rà soát, tổng hợp toàn bộ hồ sơ đề nghị hoàn thuế giá trị gia tăng còn tồn đọng. Phân loại hồ sơ theo nhóm đối tượng, mặt hàng, đặc biệt là các mặt hàng xuất khẩu chủ lực như dệt may, giày dép, gỗ và sản phẩm gỗ, nông sản, thủy sản, sắt thép, linh kiện điện tử,... Xác định khó khăn, vướng mắc và thời hạn giải quyết từng hồ sơ. Bố trí đầy đủ nhân lực, phân công nhiệm vụ cụ thể, tổ chức giám sát, kiểm tra tiến độ thực hiện hàng tuần

Phần đầu đến hết tháng 5-2025 không còn hồ sơ tồn quả bạn, ngoại trừ hồ sơ có rủi ro cao, có nghi vấn gian lận thuế đang xác minh, kiểm tra

- Đối với người nộp thuế có lịch sử tuân thủ tốt, hồ sơ đủ điều kiện, không có dấu hiệu rủi ro, thực hiện hoàn thuế đúng thời hạn quy định

Đối với hồ sơ có rủi ro cao, có dấu hiệu gian lận, mua bán hóa đơn, mục lợi tiền hoàn thuế phải phối hợp với cơ quan chức năng đề kiểm tra, xác mình thì các Chi cục Thuế ban hành văn bản thông báo cho người nộp thuế biết và phối hợp xử lý sau khi có kết luận của các cơ quan chức năng

- Các Chi cục Thuế phân công công chức quản lý hỗ trợ doanh nghiệp, trực tiếp hướng dẫn người nộp thuế, tổ chức đối thoại, làm việc với các hiệp hội, doanh nghiệp, nhà đầu tư trong thời gian từ ngày 15/4/2025 đến ngày 29/4/2025 để tháo gỡ vướng mắc, kịp thời giải quyết các vấn đề thuộc thẩm quyền. Đối với các vấn đề vượt thẩm quyền báo cáo ngay về Cục Thuế để được hướng dẫn giải quyết.

Cục Thuế yêu cầu Chi cục trưởng Chi cục Thuế khu vực, Trường các ban, đơn vị thuộc Cục Thuế triển khai thực hiện ngay các nội dung chỉ đạo nêu trên

Những hành vi bị nghiêm cấm trong khấu trừ và hoàn thuế GTGT theo Luật Thuế giá trị gia tăng 2024 bao gồm:

Theo Điều 13 Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ ngày 01/7/2025) quy định về các hành vi bị nghiêm cấm trong khấu trừ, hoàn thuế giá trị gia tăng như sau:

- Mua, cho, bán, tổ chức quảng cáo, môi giới mua, bán hóa đơn.

- Tạo lập giao dịch mua, bán hàng hóa, cung cấp dịch vụ không có thật hoặc giao dịch không đúng quy định của pháp luật.

- Lập hóa đơn bán hàng hóa, cung cấp dịch vụ trong thời gian tạm ngừng hoạt động kinh doanh, trừ trường hợp lập hóa đơn giao cho khách hàng để thực hiện các hợp đồng đã ký trước ngày thông báo tạm ngừng kinh doanh.

- Sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ theo quy định của Chính phủ.

- Không chuyển dữ liệu hóa đơn điện tử về cơ quan thuế theo quy định.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin về hóa đơn, chứng từ.

- Đưa, nhận, môi giới hối lộ hoặc thực hiện các hành vi khác liên quan đến hóa đơn, chứng từ để được khấu trừ thuế, hoàn thuế, chiếm đoạt tiền thuế, trốn thuế giá trị gia tăng.

- Thông đồng, bao che; móc nối giữa công chức quản lý thuế, cơ quan quản lý thuế và cơ sở kinh doanh, người nhập khẩu, giữa các cơ sở kinh doanh, người nhập khẩu trong việc sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn, chứng từ để được khấu trừ thuế, hoàn thuế, chiếm đoạt tiền thuế, trốn thuế giá trị gia tăng.

Xem chi tiết nội dung tại Công văn 563/CT-NVT ban hành ngày 11/4/2025.

Phạm Việt Trinh

401

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bài viết dưới đây sẽ cung cấp nội dung về việc bắt đầu công bố điểm chuẩn đại học 2025 vào ngày nào?

Bài viết dưới đây sẽ cung cấp nội dung về việc bắt đầu công bố điểm chuẩn đại học 2025 vào ngày nào?

Đã có Quyết định 2567 của Bộ Văn hóa, Thể thao và Du lịch về yêu cầu đẩy mạnh cải cách, quyền cạnh tranh bình đẳng của kinh tế tư nhân từ ngày 24/7/2025.

Đã có Quyết định 2567 của Bộ Văn hóa, Thể thao và Du lịch về yêu cầu đẩy mạnh cải cách, quyền cạnh tranh bình đẳng của kinh tế tư nhân từ ngày 24/7/2025.

Dưới đây là bài viết về tiêu chí xếp loại chất lượng viên chức ở mức không hoàn thành nhiệm vụ năm 2025.

Dưới đây là bài viết về tiêu chí xếp loại chất lượng viên chức ở mức không hoàn thành nhiệm vụ năm 2025.

Mới đây Ban Bí thư đã có Chỉ thị 50-CT/TW về đổi mới và nâng cao chất lượng sinh hoạt chi bộ trong giai đoạn mới.

Mới đây Ban Bí thư đã có Chỉ thị 50-CT/TW về đổi mới và nâng cao chất lượng sinh hoạt chi bộ trong giai đoạn mới.

Bộ Giáo dục và Đào tạo Quyết định về quy chế về thủ tục đánh giá, xếp loại chất lượng công chức lĩnh vực giáo dục năm 2025.

Bộ Giáo dục và Đào tạo Quyết định về quy chế về thủ tục đánh giá, xếp loại chất lượng công chức lĩnh vực giáo dục năm 2025.

Sau đây là bài viết có nội dung về Trung ương đồng ý giảm mức đóng đoàn phí công đoàn được quy định trong Nghị quyết 60-NQ/TW năm 2025.

Sau đây là bài viết có nội dung về Trung ương đồng ý giảm mức đóng đoàn phí công đoàn được quy định trong Nghị quyết 60-NQ/TW năm 2025.

Ban chấp hành Trung ương đã ban hành Nghị quyết 60, theo đó thống nhất kết thúc hoạt động của Tòa án nhân dân cấp cao và Tòa án nhân dân cấp huyện.

Ban chấp hành Trung ương đã ban hành Nghị quyết 60, theo đó thống nhất kết thúc hoạt động của Tòa án nhân dân cấp cao và Tòa án nhân dân cấp huyện.

Trung ương đồng ý giảm 60 - 70% đơn vị hành chính cấp xã sau sáp nhập là nội dung được đề cập tại Nghị quyết 60-NQ/TW ngày 12/4/2025.

Trung ương đồng ý giảm 60 - 70% đơn vị hành chính cấp xã sau sáp nhập là nội dung được đề cập tại Nghị quyết 60-NQ/TW ngày 12/4/2025.

Thống nhất Hiến pháp sửa đổi có hiệu lực từ 01/7/2025 là nội dung được đề cập tại Nghị quyết 60-NQ/TW.

Thống nhất Hiến pháp sửa đổi có hiệu lực từ 01/7/2025 là nội dung được đề cập tại Nghị quyết 60-NQ/TW.

Tại Hội nghị lần thứ 11 Ban Chấp hành Trung ương Đảng khóa XIII, Ban Chấp hành Trung ương đã đồng ý giảm 63 tỉnh thành còn 34 tỉnh thành.

Tại Hội nghị lần thứ 11 Ban Chấp hành Trung ương Đảng khóa XIII, Ban Chấp hành Trung ương đã đồng ý giảm 63 tỉnh thành còn 34 tỉnh thành.

Sau đây là nội dung về sáp nhập tỉnh thành mới nhất tại Nghị quyết 60-NQ/TW ngày 12/4/2025 của Trung ương.

Sau đây là nội dung về sáp nhập tỉnh thành mới nhất tại Nghị quyết 60-NQ/TW ngày 12/4/2025 của Trung ương.

Theo Nghị quyết 60, dự kiến Long An sáp nhập với tỉnh nào, tên gọi, trung tâm chính trị hành chính nằm ở đâu?

Theo Nghị quyết 60, dự kiến Long An sáp nhập với tỉnh nào, tên gọi, trung tâm chính trị hành chính nằm ở đâu?

Sau đây là bài viết có nội dung về danh sách trung tâm chính trị - hành chính tại các tỉnh thành mới (dự kiến) được quy định trong Nghị quyết 60-NQ/TW năm 2025.

Sau đây là bài viết có nội dung về danh sách trung tâm chính trị - hành chính tại các tỉnh thành mới (dự kiến) được quy định trong Nghị quyết 60-NQ/TW năm 2025.

Dưới đây là nội dung thông tin về danh sách 05 tỉnh thành mới của vùng đồng bằng sông Cửu Long sau sáp nhập tỉnh thành theo Nghị quyết 60-NQ/TW vừa ban hành.

Dưới đây là nội dung thông tin về danh sách 05 tỉnh thành mới của vùng đồng bằng sông Cửu Long sau sáp nhập tỉnh thành theo Nghị quyết 60-NQ/TW vừa ban hành.

Dưới đây là danh sách 11 tỉnh thành không thực hiện sáp nhập theo Nghị quyết 60-NQ/TW .

Dưới đây là danh sách 11 tỉnh thành không thực hiện sáp nhập theo Nghị quyết 60-NQ/TW .

Đã có Nghị quyết 60 của Ban chấp hành trung ương Đảng, theo đó Nghị quyết 60 đã thống nhất kết thúc hoạt động của công đoàn viên chức, công đoàn lực lượng vũ trang.

Đã có Nghị quyết 60 của Ban chấp hành trung ương Đảng, theo đó Nghị quyết 60 đã thống nhất kết thúc hoạt động của công đoàn viên chức, công đoàn lực lượng vũ trang.

Bài viết dưới đây sẽ cung cấp thông tin về danh sách dự kiến những tỉnh thành sáp nhập với nhau.

Bài viết dưới đây sẽ cung cấp thông tin về danh sách dự kiến những tỉnh thành sáp nhập với nhau.

Sau đây là bài viết có nội dung về sáp nhập tỉnh về việc hợp nhất TPHCM, Bà Rịa - Vũng Tàu và Bình Dương được Ban chấp hành Trung ương quy định tại Nghị quyết 60-NQ/TW năm 2025.

Sau đây là bài viết có nội dung về sáp nhập tỉnh về việc hợp nhất TPHCM, Bà Rịa - Vũng Tàu và Bình Dương được Ban chấp hành Trung ương quy định tại Nghị quyết 60-NQ/TW năm 2025.

Nội dung bài viết là chi tiết danh sách tên gọi dự kiến 34 tỉnh thành sau sáp nhập theo Nghị quyết 60-NQ/TW ngày 12/4/2025.

Nội dung bài viết là chi tiết danh sách tên gọi dự kiến 34 tỉnh thành sau sáp nhập theo Nghị quyết 60-NQ/TW ngày 12/4/2025.

Dưới đây là bài viết thông tin chi tiết về Dự kiến tên gọi 08 tỉnh thành miền Nam sau sáp nhập và trung tâm chính trị hành chính của tỉnh mới.

Dưới đây là bài viết thông tin chi tiết về Dự kiến tên gọi 08 tỉnh thành miền Nam sau sáp nhập và trung tâm chính trị hành chính của tỉnh mới.