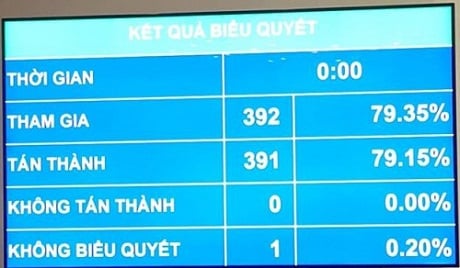

Với đa số đại biểu tham gia tán thành, dự thảo Luật kế toán (sửa đổi) đã được thông qua chiều ngày 20/11. Theo đánh giá chung, dự thảo luật Kế toán (sửa đổi) đã bảo đảm kế thừa Luật hiện hành và phù hợp với thông lệ quốc tế.

Trước đó, tại Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật

kế toán (sửa đổi), Ủy ban Thường vụ Quốc hội đã ghi nhận đầy đủ các ý kiến đóng

góp của các đại biểu đối với dự án Luật này trong phiên thảo luận vào ngày

21/10 vừa qua.

Đáng chú ý, về đánh giá và ghi nhận theo giá trị hợp lý, để đảm

bảo sự chặt chẽ và thống nhất, tránh khả năng lợi dụng quy định này để làm sai

lệch các thông tin kế toán, tránh việc gây ra những thiệt hại cho các cổ đông

và nhà đầu tư, tránh gây thiệt hại đến nguồn thu ngân sách Nhà nước từ hoạt

động của doanh nghiệp, đại biểu Đỗ Văn Vẻ (Thái Bình) đã đề nghị sửa lại nội

dung tại Khoản 1, Điều 6 dự thảo Luật cho phù hợp với nội dung Khoản 1, Điều 28

nhằm thể hiện rõ thời điểm đánh giá và ghi nhận theo giá trị hợp lý.

Tiếp thu ý kiến này, phần dự thảo cuối cùng trước khi Quốc hội

thông qua đã bổ sung “ghi nhận theo giá trị hợp lý tại thời điểm cuối kỳ lập

báo cáo tài chính” vào khoản này.

Về chứng từ điện tử (Điều 17), có ý kiến đề nghị cần bổ sung thêm

nội dung quy định trong trường hợp nghiệp vụ kinh tế phát sinh được ghi nhận

bằng phương tiện điện tử thì chứng từ điện tử có đầy đủ giá trị như chứng từ

giấy và không bắt buộc phải in ra giấy.

Tuy nhiên theo Ủy ban Thường vụ Quốc hội , nội dung Dự thảo luật

đã quy định về giá trị của chứng từ kế toán, trong đó có chứng từ điện tử (thể

hiện ở khoản 2 Điều 14; khoản 18 Điều 3; khoản 2 Điều 17). Đồng thời, tại khoản

6 Điều 18 của Dự thảo luật đã quy định chứng từ điện tử không bắt buộc phải in

ra giấy. Do đó, đề xuất không bổ sung nội dung này vào Dự thảo luật.

ĐP

Theo Thời báo Ngân hàng

7,087

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Dưới đây là bài viết có nội dung về việc cục Thuế hướng dẫn về tiền sử dụng đất.

Dưới đây là bài viết có nội dung về việc cục Thuế hướng dẫn về tiền sử dụng đất.

Dưới đây là bài viết về việc hướng dẫn xem diễu binh, diễu hành ngày 30/4/2025 bằng camera giao thông.

Dưới đây là bài viết về việc hướng dẫn xem diễu binh, diễu hành ngày 30/4/2025 bằng camera giao thông.

Dưới đây là bài viết về hạn ngạch thuế quan nhập khẩu thuốc lá nguyên liệu năm 2025.

Dưới đây là bài viết về hạn ngạch thuế quan nhập khẩu thuốc lá nguyên liệu năm 2025.

Cục Quản lý dược có Công văn thông báo thu hồi thuốc vi phạm mức độ 3 đối với Viên nén Tegrucil 1 (Acenocoumarol 1mg).

Cục Quản lý dược có Công văn thông báo thu hồi thuốc vi phạm mức độ 3 đối với Viên nén Tegrucil 1 (Acenocoumarol 1mg).

Bài viết dưới đây là thủ tục xét thăng hạng giáo viên trung học phổ thông hạng I theo Quyết định 1137/QĐ-BGDĐT.

Bài viết dưới đây là thủ tục xét thăng hạng giáo viên trung học phổ thông hạng I theo Quyết định 1137/QĐ-BGDĐT.

Đầu buổi làm việc sáng 20-11, các đại biểu Quốc hội đã biểu quyết thông qua Luật hoạt động giám sát của Quốc hội và HĐND , với 83,2% đại biểu tán thành.

Đầu buổi làm việc sáng 20-11, các đại biểu Quốc hội đã biểu quyết thông qua Luật hoạt động giám sát của Quốc hội và HĐND , với 83,2% đại biểu tán thành.

Sau đây là những điểm mới của Nghị định 122/2015/NĐ-CP quy định mức lương tối thiểu vùng đối với người lao động làm việc ở doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các ...

Sau đây là những điểm mới của Nghị định 122/2015/NĐ-CP quy định mức lương tối thiểu vùng đối với người lao động làm việc ở doanh nghiệp, liên hiệp hợp tác xã, hợp tác xã, tổ hợp tác, trang trại, hộ gia đình, cá nhân và các ...

Thủ tướng Chính phủ vừa ban hành chuẩn nghèo tiếp cận đa chiều áp dụng cho giai đoạn 2016 - 2020. Trong đó, quy định rõ các tiêu chí tiếp cận đo lường nghèo đa chiều áp dụng cho giai đoạn 2016-2020; chuẩn hộ nghèo, hộ cận ...

Thủ tướng Chính phủ vừa ban hành chuẩn nghèo tiếp cận đa chiều áp dụng cho giai đoạn 2016 - 2020. Trong đó, quy định rõ các tiêu chí tiếp cận đo lường nghèo đa chiều áp dụng cho giai đoạn 2016-2020; chuẩn hộ nghèo, hộ cận ...

Chính phủ vừa ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định số 185/2013/NĐ-CP ngày 15/11/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng ...

Chính phủ vừa ban hành Nghị định sửa đổi, bổ sung một số điều của Nghị định số 185/2013/NĐ-CP ngày 15/11/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng ...

Sau đây là toàn văn Báo cáo giải trình và trả lời chất vấn tại kỳ họp thứ 10, Quốc hội khóa XIII ngày 18/11/2015 của Thủ tướng Chính phủ Nguyễn Tấn Dũng.

Sau đây là toàn văn Báo cáo giải trình và trả lời chất vấn tại kỳ họp thứ 10, Quốc hội khóa XIII ngày 18/11/2015 của Thủ tướng Chính phủ Nguyễn Tấn Dũng.

Hơn 9h sáng ngày 18/11, Thủ tướng Nguyễn Tấn Dũng đăng đàn trả lời 24 câu hỏi của 18 đại biểu Quốc hội. Nội dung những câu hỏi gửi đến Thủ tướng tập trung vào vấn đề kinh tế - xã hội, chống tham nhũng, lãng phí và về vấn ...

Hơn 9h sáng ngày 18/11, Thủ tướng Nguyễn Tấn Dũng đăng đàn trả lời 24 câu hỏi của 18 đại biểu Quốc hội. Nội dung những câu hỏi gửi đến Thủ tướng tập trung vào vấn đề kinh tế - xã hội, chống tham nhũng, lãng phí và về vấn ...

Căn cứ vào Bộ luật Lao động 2012 , Nghị quyết 79/NQ-CP ngày 04/11/2015 của Chính phủ, Thông báo 4659 ngày 13/11/2015 của Bộ Lao động – Thương binh và Xã hội thì lịch nghỉ Tết Dương lịch năm 2016 được thực hiện như sau:

Căn cứ vào Bộ luật Lao động 2012 , Nghị quyết 79/NQ-CP ngày 04/11/2015 của Chính phủ, Thông báo 4659 ngày 13/11/2015 của Bộ Lao động – Thương binh và Xã hội thì lịch nghỉ Tết Dương lịch năm 2016 được thực hiện như sau:

Báo cáo của Chính phủ do Phó Thủ tướng Nguyễn Xuân Phúc trình bày đề cập đến vấn đề cổ phần hóa DNNN, vấn đề đầu tư công, vấn đề điều hành chính sách tiền tệ, tín dụng, quản lý, kinh doanh vàng, ngoại tệ, cơ cấu lại các tổ ...

Báo cáo của Chính phủ do Phó Thủ tướng Nguyễn Xuân Phúc trình bày đề cập đến vấn đề cổ phần hóa DNNN, vấn đề đầu tư công, vấn đề điều hành chính sách tiền tệ, tín dụng, quản lý, kinh doanh vàng, ngoại tệ, cơ cấu lại các tổ ...

Hôm nay, tất cả các thành viên Chính phủ đều tham gia phiên chất vấn cuối cùng của Quốc hội khoá 13 để trả lời những thắc mắc của đại biểu liên quan đến lĩnh vực mình phụ trách.

Hôm nay, tất cả các thành viên Chính phủ đều tham gia phiên chất vấn cuối cùng của Quốc hội khoá 13 để trả lời những thắc mắc của đại biểu liên quan đến lĩnh vực mình phụ trách.

Phiên chất vấn sau cùng của nhiệm kỳ Quốc hội khóa XIII bắt đầu vào đầu tuần tới, lần đầu Quốc hội tổ chức chất vấn toàn bộ các thành viên Chính phủ trong 2,5 ngày. Riêng Thủ tướng, các đại biểu vẫn chỉ có thể chất vấn vào ...

Phiên chất vấn sau cùng của nhiệm kỳ Quốc hội khóa XIII bắt đầu vào đầu tuần tới, lần đầu Quốc hội tổ chức chất vấn toàn bộ các thành viên Chính phủ trong 2,5 ngày. Riêng Thủ tướng, các đại biểu vẫn chỉ có thể chất vấn vào ...

Quy định mới về phụ cấp ưu đãi đối với nhà giáo; quy hoạch giao thông vận tải vùng kinh tế trọng điểm 3 miền; tăng cường kiểm tra về đo lường, chất lượng trong kinh doanh xăng dầu... là những thông tin chỉ đạo, điều hành ...

Quy định mới về phụ cấp ưu đãi đối với nhà giáo; quy hoạch giao thông vận tải vùng kinh tế trọng điểm 3 miền; tăng cường kiểm tra về đo lường, chất lượng trong kinh doanh xăng dầu... là những thông tin chỉ đạo, điều hành ...

Đây là nội dung được nhiều đại biểu Quốc hội (ĐBQH) đề cập khi thảo luận về những vấn đề còn ý kiến khác nhau của Luật Trưng cầu ý dân sáng 12/11.

Đây là nội dung được nhiều đại biểu Quốc hội (ĐBQH) đề cập khi thảo luận về những vấn đề còn ý kiến khác nhau của Luật Trưng cầu ý dân sáng 12/11.

Từ ngày 01/7/2015, Luật nhà ở 2014 bắt đầu có hiệu lực. Theo đó, mở rộng quyền sở hữu nhà ở cho người nước ngoài, nới lỏng các chính sách phát triển nhà ở xã hội hơn so với trước…

Từ ngày 01/7/2015, Luật nhà ở 2014 bắt đầu có hiệu lực. Theo đó, mở rộng quyền sở hữu nhà ở cho người nước ngoài, nới lỏng các chính sách phát triển nhà ở xã hội hơn so với trước…

Sau khi chém trọng thương người em vợ, anh Thành cho 2 con của mình uống thuốc trừ sâu, sau đó bản thân anh Thành cũng treo cổ tự tử.

Sau khi chém trọng thương người em vợ, anh Thành cho 2 con của mình uống thuốc trừ sâu, sau đó bản thân anh Thành cũng treo cổ tự tử.

Nhiều ý kiến cho rằng người mua dâm không phải là tội phạm, việc công khai danh tính của họ có thể gây ra những hệ lụy khó lường

Nhiều ý kiến cho rằng người mua dâm không phải là tội phạm, việc công khai danh tính của họ có thể gây ra những hệ lụy khó lường