Tải về mẫu hóa đơn giá trị gia tăng mới nhất theo Thông tư 32/2025/TT-BTC

Ngày 31/5/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 32/2025/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP.

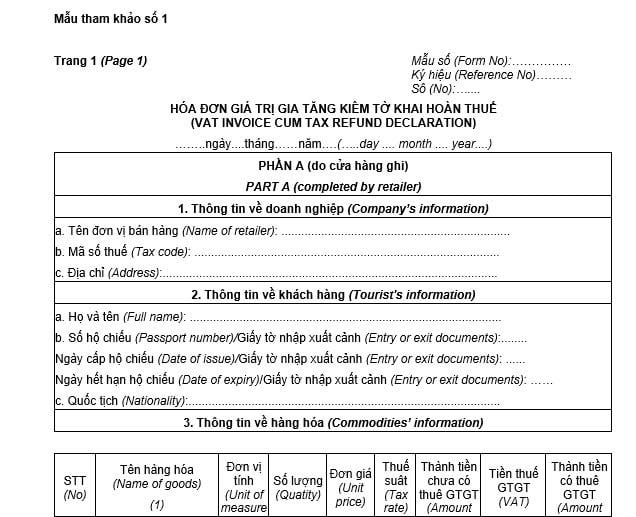

Trong đó, tại mẫu tham khảo số 1 Phụ lục III ban hành kèm theo Thông tư 32/2025/TT-BTC là mẫu hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế.

|

Mẫu hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế |

Tải về mẫu hóa đơn giá trị gia tăng mới nhất theo Thông tư 32/2025/TT-BTC

Quy định nội dung hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế từ 01/6/2025

(1) Nội dung hóa đơn

- Phần A dành cho doanh nghiệp bán hàng hoàn thuế lập khi bán hàng hóa, phần này gồm các nội dung sau:

a.1) Tên hóa đơn: HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ;

a.2) Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn;

a.2) Thông tin về doanh nghiệp bán gồm: Tên, địa chỉ, mã số thuế;

a.3) Thông tin về khách hàng gồm: Họ tên, quốc tịch, thông tin về số, ngày cấp, ngày hết hạn hộ chiếu hoặc giấy tờ nhập xuất cảnh;

a.4) Thông tin về hàng hóa gồm: Tên hàng hóa, đơn vị tính, số lượng, đơn giá hàng hóa; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

Tên hàng hóa ghi rõ: nhãn hiệu, ký hiệu hàng hóa (số seri, model (nếu có), xuất xứ hàng hóa áp dụng đối với hàng hóa có nguồn gốc nhập khẩu, số máy áp dụng đối với mặt hàng cơ khí điện tử.

a.5) Chữ ký số người bán, chữ ký của người mua trên bản hiển thị của hóa đơn điện tử;

a.6) Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ).

b) Phần B dành cho cơ quan hải quan lập để ghi kết quả kiểm tra hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế, hàng hóa, tính số thuế giá trị gia tăng người nước ngoài được hoàn, phần này gồm các nội dung sau:

b.1) Số thứ tự hàng hóa;

b.2) Tên hàng;

b.3) Số lượng;

b.4) Số tiền thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế;

b.5) Số tiền thuế giá trị gia tăng được hoàn theo quy định;

b.6) Thời điểm công chức hải quan kiểm tra: ghi rõ ngày, tháng, năm;

b.7) Tên, chữ ký của công chức hải quan kiểm tra.

c) Phần C dành cho Ngân hàng thương mại là đại lý hoàn thuế lập, phần này gồm các nội dung:

c.1) Số hiệu, ngày tháng chuyến bay/chuyến tàu của người nước ngoài xuất cảnh;

c.2) Số tiền thuế hoàn cho người nước ngoài xuất cảnh;

c.3) Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ);

c.4) Thời điểm thanh toán: ghi rõ ngày, tháng, năm.

(2) Chữ viết hiển thị trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế là tiếng Việt và tiếng Anh được đặt bên phải trong ngoặc đơn () hoặc ngay dưới dòng tiếng Việt và có cỡ chữ bằng hoặc nhỏ hơn chữ tiếng Việt.

(3) Các nội dung khoản 1 Điều này thực hiện theo quy định tại Điều 10, Điều 12 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (được sửa đổi, bổ sung bởi khoản 7, khoản 9 Điều 1 Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ). Riêng nội dung về ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn thực hiện theo hướng dẫn tại Điều 5 Thông tư 32/2025/TT-BTC.

Điều chỉnh thuế suất thuế giá trị gia tăng của một số hàng hóa, dịch vụ từ 01/7/2025

Căn cứ Điều 9 Luật Thuế giá trị gia tăng 2024 và theo nội dung hướng dẫn tại Công văn 536/CCTKV09-NVDTPC năm 2025 thì những hàng hóa, dịch vụ điều chỉnh thuế suất thuế GTGT từ 01/7/2025, cụ thể:

* Bổ sung thêm một số đối tượng áp dụng thuế suất 0%

Theo đó, Luật Thuế giá trị gia tăng 2024 bổ sung thêm các đối tượng áp dụng thuế suất 0%, gồm:

- Vận tải quốc tế;

- Công trình xây dựng, lắp đặt ở nước ngoài, trong khu phi thuế quan;

- Hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh; hàng hóa đã bán tại cửa hàng miễn thuế;

- Dịch vụ xuất khẩu gồm: Dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; Dịch vụ của ngành hàng không, hàng hải cung ứng trực tiếp cho vận tải quốc tế hoặc thông qua đại lý.

* Các sản phẩm không chịu thuế chuyển sang chịu thuế 5%

- Phân bón;

- Tàu khai thác thủy sản tại vùng biển.

* Các sản phẩm áp dụng thuế suất 5% chuyển sang 10%

- Lâm sản chưa qua chế biến.

- Đường; phụ phẩm trong sản xuất đường, bao gồm gỉ đường, bã mía, bã bùn.

- Các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học.

- Hoạt động văn hóa, triển lãm, thể dục, thể thao; biểu diễn nghệ thuật; sản xuất phim; nhập khẩu, phát hành và chiếu phim.

9

Bài viết bên dưới cung cấp toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC mới nhất áp dụng từ 01/06/2025.

Bài viết bên dưới cung cấp toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC mới nhất áp dụng từ 01/06/2025.

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

![[Tải về] Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ](https://imgnews.thuvienphapluat.vn/image.aspx?f=2025/05/20/85219/&n=pccc.png&w=150&h=117) Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ

Bài viết dưới đây sẽ cung cấp nội dung tải về Mẫu giấy mời họp phụ huynh học sinh cuối năm học 2024-2025

Bài viết dưới đây sẽ cung cấp nội dung tải về Mẫu giấy mời họp phụ huynh học sinh cuối năm học 2024-2025

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Công văn 4530/BGDĐT-NGCBQLGD đánh giá giáo viên cơ sở giáo dục phổ thông

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Công văn 4530/BGDĐT-NGCBQLGD đánh giá giáo viên cơ sở giáo dục phổ thông

Bài viết dưới đây sẽ cung cấp nội dung tải về mẫu phiếu tự đánh giá của giáo viên các cấp năm 2025

Bài viết dưới đây sẽ cung cấp nội dung tải về mẫu phiếu tự đánh giá của giáo viên các cấp năm 2025

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về mẫu CT01 tờ khai thay đổi thông tin cư trú mới nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về mẫu CT01 tờ khai thay đổi thông tin cư trú mới nhất 2025.

Sau đây là mẫu phiếu đề nghị cấp tài khoản định danh điện tử với doanh nghiệp mới nhất được ban hành kèm theo Nghị định 69/2024/NĐ-CP .

Sau đây là mẫu phiếu đề nghị cấp tài khoản định danh điện tử với doanh nghiệp mới nhất được ban hành kèm theo Nghị định 69/2024/NĐ-CP .

Bài viết dưới đây sẽ cung cấp thông tin về tờ khai thuế thu nhập cá nhân mới nhất 2025 (Mẫu 05/KK-TNCN).

Bài viết dưới đây sẽ cung cấp thông tin về tờ khai thuế thu nhập cá nhân mới nhất 2025 (Mẫu 05/KK-TNCN).

Bài viết dưới đây sẽ cung cấp nội dung Mẫu thông báo nghỉ lễ 30/4 và 01/5 năm 2025 chi tiết nhất

Bài viết dưới đây sẽ cung cấp nội dung Mẫu thông báo nghỉ lễ 30/4 và 01/5 năm 2025 chi tiết nhất