Tải về toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC từ 01/06/2025 (Hình từ internet)

Ngày 31/5/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 32/2025/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP.

Tải về toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC từ 01/06/2025

Cụ thể, Thông tư 32/2025/TT-BTC, hướng dẫn thi hành các khoản 3, 6, 7, 11, 18, 37 và khoản 38 Điều 1 Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ và một số trường hợp theo yêu cầu quản lý bao gồm: hướng dẫn lập hóa đơn điện tử đối với hoạt động cho thuê tài chính, hướng dẫn xử lý chuyển tiếp.

Trong đó, Phụ lục III ban hành kèm theo Thông tư 32/2025/TT-BTC đã hướng dẫn mẫu hiển thị một số loại hóa đơn/ biên lai để các tổ chức, doanh nghiệp tham khảo trong quá trình thực hiện. Tải về để xem chi tiết:

|

Phụ lục III - Mẫu hóa đơn điện tử và biên lai tham khảo |

Về hiệu lực áp dụng, Thông tư 32/2025/TT-BTC có hiệu lực thi hành kể từ ngày 01/6/2025, và thay thế Thông tư 78/2021/TT-BTC ngày 17/9/2021 hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại Thông tư 303/2016/TT-BTC ngày 15/11/2016 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước còn tồn được tiếp tục sử dụng. Trường hợp sử dụng hết biên lai biên lai thu phí, lệ phí theo Mẫu hướng dẫn tại văn bản nêu trên thì sử dụng Mẫu theo quy định tại Nghị định 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực kho bạc nhà nước hoặc theo quy định tại Nghị định 70/2025/NĐ-CP.

Đối với hóa đơn của cơ quan thuế đã đặt in theo quy định tại Nghị định 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ nếu có ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn giống với hướng dẫn tại Thông tư này và nội dung phù hợp với quy định tại Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP) thì cơ quan thuế được tiếp tục sử dụng hóa đơn đã đặt in để bán cho các đối tượng được mua hóa đơn.

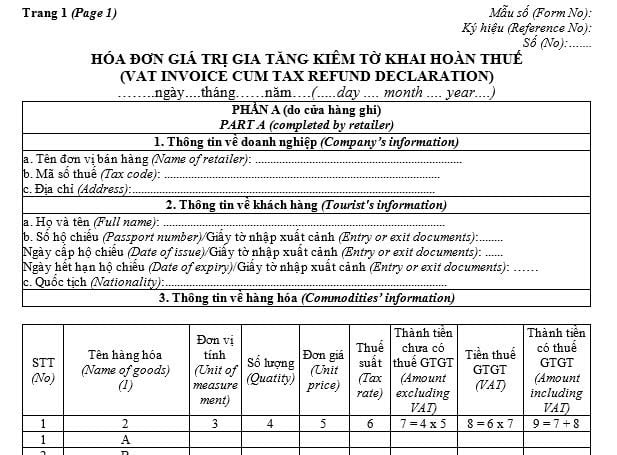

Quy định nội dung hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế từ 01/6/2025

(1) Nội dung hóa đơn

- Phần A dành cho doanh nghiệp bán hàng hoàn thuế lập khi bán hàng hóa, phần này gồm các nội dung sau:

a.1) Tên hóa đơn: HÓA ĐƠN GIÁ TRỊ GIA TĂNG KIÊM TỜ KHAI HOÀN THUẾ;

a.2) Ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn;

a.2) Thông tin về doanh nghiệp bán gồm: Tên, địa chỉ, mã số thuế;

a.3) Thông tin về khách hàng gồm: Họ tên, quốc tịch, thông tin về số, ngày cấp, ngày hết hạn hộ chiếu hoặc giấy tờ nhập xuất cảnh;

a.4) Thông tin về hàng hóa gồm: Tên hàng hóa, đơn vị tính, số lượng, đơn giá hàng hóa; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

Tên hàng hóa ghi rõ: nhãn hiệu, ký hiệu hàng hóa (số seri, model (nếu có), xuất xứ hàng hóa áp dụng đối với hàng hóa có nguồn gốc nhập khẩu, số máy áp dụng đối với mặt hàng cơ khí điện tử.

a.5) Chữ ký số người bán, chữ ký của người mua trên bản hiển thị của hóa đơn điện tử;

a.6) Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ).

b) Phần B dành cho cơ quan hải quan lập để ghi kết quả kiểm tra hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế, hàng hóa, tính số thuế giá trị gia tăng người nước ngoài được hoàn, phần này gồm các nội dung sau:

b.1) Số thứ tự hàng hóa;

b.2) Tên hàng;

b.3) Số lượng;

b.4) Số tiền thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế;

b.5) Số tiền thuế giá trị gia tăng được hoàn theo quy định;

b.6) Thời điểm công chức hải quan kiểm tra: ghi rõ ngày, tháng, năm;

b.7) Tên, chữ ký của công chức hải quan kiểm tra.

c) Phần C dành cho Ngân hàng thương mại là đại lý hoàn thuế lập, phần này gồm các nội dung:

c.1) Số hiệu, ngày tháng chuyến bay/chuyến tàu của người nước ngoài xuất cảnh;

c.2) Số tiền thuế hoàn cho người nước ngoài xuất cảnh;

c.3) Hình thức thanh toán: ghi rõ số tiền thanh toán theo từng hình thức thanh toán: bằng tiền mặt hoặc thẻ quốc tế (ghi rõ tên thẻ, số thẻ);

c.4) Thời điểm thanh toán: ghi rõ ngày, tháng, năm.

(2) Chữ viết hiển thị trên hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế là tiếng Việt và tiếng Anh được đặt bên phải trong ngoặc đơn () hoặc ngay dưới dòng tiếng Việt và có cỡ chữ bằng hoặc nhỏ hơn chữ tiếng Việt.

(3) Các nội dung khoản 1 Điều này thực hiện theo quy định tại Điều 10, Điều 12 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ (được sửa đổi, bổ sung bởi khoản 7, khoản 9 Điều 1 Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ). Riêng nội dung về ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn thực hiện theo hướng dẫn tại Điều 5 Thông tư 32/2025/TT-BTC.

(4) Mẫu hiển thị hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế được ban hành kèm theo Thông tư 32/2025/TT-BTC.

(Điều 7 Thông tư 32/2025/TT-BTC)

834

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

![[Tải về] Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ](https://imgnews.thuvienphapluat.vn/image.aspx?f=2025/05/20/85219/&n=pccc.png&w=150&h=117) Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy cứu nạn cứu hộ

Bài viết dưới đây sẽ cung cấp nội dung tải về Mẫu giấy mời họp phụ huynh học sinh cuối năm học 2024-2025

Bài viết dưới đây sẽ cung cấp nội dung tải về Mẫu giấy mời họp phụ huynh học sinh cuối năm học 2024-2025

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Công văn 4530/BGDĐT-NGCBQLGD đánh giá giáo viên cơ sở giáo dục phổ thông

Bài viết dưới đây sẽ cung cấp nội dung Phụ lục Công văn 4530/BGDĐT-NGCBQLGD đánh giá giáo viên cơ sở giáo dục phổ thông

Bài viết dưới đây sẽ cung cấp nội dung tải về mẫu phiếu tự đánh giá của giáo viên các cấp năm 2025

Bài viết dưới đây sẽ cung cấp nội dung tải về mẫu phiếu tự đánh giá của giáo viên các cấp năm 2025

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về mẫu CT01 tờ khai thay đổi thông tin cư trú mới nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin chi tiết về mẫu CT01 tờ khai thay đổi thông tin cư trú mới nhất 2025.

Sau đây là mẫu phiếu đề nghị cấp tài khoản định danh điện tử với doanh nghiệp mới nhất được ban hành kèm theo Nghị định 69/2024/NĐ-CP .

Sau đây là mẫu phiếu đề nghị cấp tài khoản định danh điện tử với doanh nghiệp mới nhất được ban hành kèm theo Nghị định 69/2024/NĐ-CP .

Bài viết dưới đây sẽ cung cấp thông tin về tờ khai thuế thu nhập cá nhân mới nhất 2025 (Mẫu 05/KK-TNCN).

Bài viết dưới đây sẽ cung cấp thông tin về tờ khai thuế thu nhập cá nhân mới nhất 2025 (Mẫu 05/KK-TNCN).

Bài viết dưới đây sẽ cung cấp nội dung Mẫu thông báo nghỉ lễ 30/4 và 01/5 năm 2025 chi tiết nhất

Bài viết dưới đây sẽ cung cấp nội dung Mẫu thông báo nghỉ lễ 30/4 và 01/5 năm 2025 chi tiết nhất

Bài viết dưới đây sẽ cung cấp nội dung mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt với ô tô trong nước năm 2025

Bài viết dưới đây sẽ cung cấp nội dung mẫu giấy đề nghị gia hạn nộp thuế tiêu thụ đặc biệt với ô tô trong nước năm 2025