Đầu xuân

luôn là thời điểm các nhà băng dễ huy động tiền gửi nhất do lượng tiền từ tiết

kiệm, thưởng Tết hoặc vốn nhàn rỗi chưa kinh doanh vẫn còn nhiều. Do vậy, một số

đơn vị vẫn tiếp tục chạy các chương trình khuyến mại rầm rộ, trong đó có cả việc

"đi đêm" lãi suất sau Tết nguyên đán.

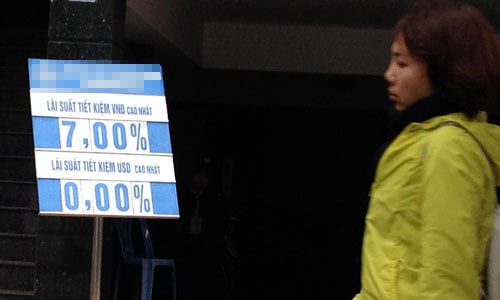

Dù trần lãi suất gửi đôla là 0% nhưng

nhiều ngân hàng vẫn sẵn sàng cộng thêm lãi suất để giữ chân các khách hàng VIP

và duy trì nguồn vốn ngoại tệ. Ảnh: Thanh Lan.

Trần lãi suất tiết kiệm tiền đồng kỳ hạn

ngắn (dưới 6 tháng) theo quy định của Ngân hàng Nhà nước hiện là 5,5% một năm,

còn mức niêm yết kỳ hạn 1-3 tháng tại các nhà băng phổ biến khoảng 5% (với các

ngân hàng quốc doanh) đến 5,3-5,4% (khối cổ phần).

Tuy nhiên, thực tế nhiều người gửi tiền

vẫn có thể hưởng mức cao hơn. Chị Ngọc (Ngọc Hồi, Hà Nội) cho biết vẫn được một

nhà băng trụ sở ở Hà Nội cộng thêm lãi suất khi mở sổ một tháng với khoản gần

200 triệu đồng. Lãi suất cao hơn phần ghi trên sổ 0,6%. "Khoản chênh này

tôi được nhận tiền mặt. Khi nhận, ngân hàng yêu cầu ký vào biên bản trả thưởng

theo hình thức rút thăm may mắn", chị Ngọc kể.

Tương tự, một nhà băng cổ phần khác cũng

mời chào những khách hàng quen (thường xuyên mở sổ tiết kiệm, vay...) gửi tiền

với mức chênh lãi suất 0,2-0,3%. Tùy vào mức độ thân quen, khách hàng có thể được

chào tặng lãi suất nếu mở sổ từ một đến hai trăm triệu đồng trở lên.

Bên cạnh tiền đồng, các nhà băng còn cam

kết trả thêm lãi suất cho khách gửi đôla dù trần lãi suất gửi tiết kiệm đôla đã

được Ngân hàng Nhà nước đưa xuống 0% từ năm 2015. Nhân viên của một ngân hàng cổ

phần cỡ trung tại Hà Nội cho biết, nếu gửi đôla trên 30.000 USD, khách sẽ được

trả thêm lãi suất từ 0,6% đến 0,9%, tùy kỳ hạn ngắn hay dài. Nữ nhân viên này

còn cho biết so với các đơn vị khác, lãi suất này khá hấp dẫn và nhiều khách của

các nhà băng lớn đã chuyển sang đây gửi vì được hưởng lãi suất, thay vì "nhờ

giữ hộ".

Trao đổi với VnExpress,

lãnh đạo của một ngân hàng có nhân viên "chào" lãi suất vượt trần lại

không thừa nhận việc này. Vị này cho rằng trong bối cảnh hoạt động nêu trên

không được nhà điều hành khuyến khích, đơn vị ông đang "dư đôla" và

tín dụng đang tăng chậm thì không cần phải chạy đua huy động vốn quá mạnh.

Tuy nhiên, một chuyên gia tài chính từng trực tiếp điều hành

ngân hàng nhiều năm cho rằng rất khó tin nếu nhà băng "đi đêm" lãi

suất lại nói rằng họ đang dư đôla. "Hoạt động cho vay ngoại tệ hiện vẫn

diễn ra tốt. Như vậy, có cầu ắt phải có cung. Ví dụ anh đang có một khách hàng

cần vay 10 triệu USD mà mình không có đủ vốn, nhưng trong dân lại có sẵn thì

nhà băng phải tìm cách thu hút thôi", ông nói.

Trong khi đó, một lãnh đạo phụ trách nguồn vốn của ngân hàng

quốc doanh lại cho rằng, không ngoại trừ trường hợp các đơn vị dùng nguồn vốn

huy động ngoại tệ rẻ này để đổi sang VND cho vay. "Nếu như mọi năm, không

nhiều khách hàng vay khi ra Tết thì năm nay lại khá hơn. Do đó, không loại trừ

khả năng nhiều ngân hàng cần cân đối vốn nên mới trả thêm tiền chênh", bà

nói.

Tuy nhiên, một lãnh đạo của ngân hàng khác lại cho rằng, việc

các nhà băng rầm rộ chạy đua chương trình hút khách gửi tiền "mang nhiều ý

nghĩa quảng cáo", do thời điểm này tín dụng tăng chậm trong khi huy động

tăng rất nhanh.

Bên cạnh đó, cũng có ý kiến cho rằng, khoản trả chênh lệch lãi

suất của các nhà băng không lớn, có thể chỉ 0,1-0,2%, nhưng nhằm mục đích giữ

chân khách hàng nhiều hơn là để bù đắp thanh khoản hay cân đối nguồn vốn.

"Lãi suất là theo thị trường, nếu cứ áp dụng theo các mức trần, đôi khi

khó thu hút khách trong khi với người gửi tiền, được tặng thêm lãi suất dù rất

ít, họ vẫn hứng thú hơn. Do đó, nếu việc đi đêm lãi suất vì mục đích này thì có

thể xem xét", một chuyên gia nhìn nhận.

Thanh Thanh Lan

Theo VnExpress

3,128

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Pháp lệnh Ngoại hối mới nhất 2025 đang áp dụng được UBTVQH ban hành năm nào? Tổng hợp văn bản hướng dẫn Pháp lệnh Ngoại hối bao gồm những nghị định, thông tư nào?

Pháp lệnh Ngoại hối mới nhất 2025 đang áp dụng được UBTVQH ban hành năm nào? Tổng hợp văn bản hướng dẫn Pháp lệnh Ngoại hối bao gồm những nghị định, thông tư nào?

Sau đây là tỷ giá USD/VND trong tuần theo thông tin diễn biến thị trường ngoại tệ và thị trường liên ngân hàng tuần của Ngân hàng Nhà nước.

Sau đây là tỷ giá USD/VND trong tuần theo thông tin diễn biến thị trường ngoại tệ và thị trường liên ngân hàng tuần của Ngân hàng Nhà nước.

Dưới đây là mức giá tối đa dịch vụ sử dụng đò (hay nhiều người vẫn gọi là mức phí qua đò) tại TPHCM.

Dưới đây là mức giá tối đa dịch vụ sử dụng đò (hay nhiều người vẫn gọi là mức phí qua đò) tại TPHCM.

Ngân hàng Nhà nước Việt Nam công bố tỷ giá trung tâm của VND với USD. Tỉ giá trung tâm của VND với USD do Ngân hàng Nhà nước công bố hằng ngày là cơ sở để các ngân hàng xác định tỉ giá mua, tỉ giá bán ...

Ngân hàng Nhà nước Việt Nam công bố tỷ giá trung tâm của VND với USD. Tỉ giá trung tâm của VND với USD do Ngân hàng Nhà nước công bố hằng ngày là cơ sở để các ngân hàng xác định tỉ giá mua, tỉ giá bán ...

Thông tư 45/2013 khấu hao tài sản cố định hiện nay được sửa đổi bổ sung bởi những văn bản nào?

Thông tư 45/2013 khấu hao tài sản cố định hiện nay được sửa đổi bổ sung bởi những văn bản nào?

Chuyên gia kinh tế Phạm Chi Lan mới đây tâm sự về một kỷ niệm buồn: lãnh đạo người Nhật của JICA nói với bà rằng quan chức Việt Nam uống rượu còn xịn hơn cả người Nhật, thế thì Nhật viện trợ cho Việt Nam làm gì?

Chuyên gia kinh tế Phạm Chi Lan mới đây tâm sự về một kỷ niệm buồn: lãnh đạo người Nhật của JICA nói với bà rằng quan chức Việt Nam uống rượu còn xịn hơn cả người Nhật, thế thì Nhật viện trợ cho Việt Nam làm gì?

"Hướng tới Thịnh vượng, Sáng tạo, Công bằng và Dân chủ" là thông điệp chính được đưa ra trong báo cáo Việt Nam 2035 , vừa được Bộ Kế hoạch và Đầu tư cùng Ngân hàng Thế giới công bố sáng nay (23/2).

"Hướng tới Thịnh vượng, Sáng tạo, Công bằng và Dân chủ" là thông điệp chính được đưa ra trong báo cáo Việt Nam 2035 , vừa được Bộ Kế hoạch và Đầu tư cùng Ngân hàng Thế giới công bố sáng nay (23/2).

Mức bán lẻ được áp dụng phổ biến với xăng RON 92 sau 15h chiều nay là 13.750 đồng một lít, giảm 960 đồng so với trước.

Mức bán lẻ được áp dụng phổ biến với xăng RON 92 sau 15h chiều nay là 13.750 đồng một lít, giảm 960 đồng so với trước.

Thủ tướng Nguyễn Tấn Dũng vừa ký quyết định lấy ngày 28 tháng 11 hằng năm là "Ngày Truyền thống ngành Chứng khoán Việt Nam".

Thủ tướng Nguyễn Tấn Dũng vừa ký quyết định lấy ngày 28 tháng 11 hằng năm là "Ngày Truyền thống ngành Chứng khoán Việt Nam".

Trái với sự “ghẻ lạnh” liên tục bị các quỹ đầu tư bán tháo năm ngoái, năm nay, vàng trở nên hấp dẫn kỳ lạ. Trong lúc chứng khoán, đồng đô la xanh và các loại hàng hóa khác giảm mạnh thì giá vàng tưng tửng lội ngược dòng tăng ...

Trái với sự “ghẻ lạnh” liên tục bị các quỹ đầu tư bán tháo năm ngoái, năm nay, vàng trở nên hấp dẫn kỳ lạ. Trong lúc chứng khoán, đồng đô la xanh và các loại hàng hóa khác giảm mạnh thì giá vàng tưng tửng lội ngược dòng tăng ...

Sáng 13/2, tức mùng 6 Tết Bính Thân, một số doanh nghiệp tại Hà Nội đã mở cửa giao dịch lấy ngày đẹp và niêm yết giá vàng tăng vọt thêm cả triệu đồng/lượng so với trước khi đóng cửa nghỉ Tết.

Sáng 13/2, tức mùng 6 Tết Bính Thân, một số doanh nghiệp tại Hà Nội đã mở cửa giao dịch lấy ngày đẹp và niêm yết giá vàng tăng vọt thêm cả triệu đồng/lượng so với trước khi đóng cửa nghỉ Tết.

Thị trường đang phát tín hiệu cho thấy nhà đầu tư đã mất niềm tin vào khả năng hỗ trợ kinh tế của các ngân hàng trung ương.

Thị trường đang phát tín hiệu cho thấy nhà đầu tư đã mất niềm tin vào khả năng hỗ trợ kinh tế của các ngân hàng trung ương.

Nhiều tổ chức quốc tế đưa ra nhận định lạc quan về bức tranh kinh tế của Việt Nam trong năm nay với tốc độ tăng trưởng kinh tế cao tiếp tục được duy trì.

Nhiều tổ chức quốc tế đưa ra nhận định lạc quan về bức tranh kinh tế của Việt Nam trong năm nay với tốc độ tăng trưởng kinh tế cao tiếp tục được duy trì.

Giá vàng phiên 8/2 tăng 2% lên cao nhất 7 tháng rưỡi, vượt ngưỡng tâm lý 1.200 USD/ounce do chứng khoán đi xuống và lo ngại tăng trưởng kinh tế toàn cầu.

Giá vàng phiên 8/2 tăng 2% lên cao nhất 7 tháng rưỡi, vượt ngưỡng tâm lý 1.200 USD/ounce do chứng khoán đi xuống và lo ngại tăng trưởng kinh tế toàn cầu.

Mở phiên giao dịch sáng nay (4/2), giá vàng trong nước tăng mạnh theo vàng thế giới. Tương tự, giá dầu thô thế giới cũng tăng mạnh hơn 7%.

Mở phiên giao dịch sáng nay (4/2), giá vàng trong nước tăng mạnh theo vàng thế giới. Tương tự, giá dầu thô thế giới cũng tăng mạnh hơn 7%.

Xăng RON 92 giảm giá từ 15h chiều nay, hạ 730 đồng một lít.

Xăng RON 92 giảm giá từ 15h chiều nay, hạ 730 đồng một lít.

Dự báo, giá xăng có thể giảm 400-500 đồng/lít, giá dầu hạ 500-600 đồng/lít. Nếu đúng như vậy, đây sẽ là lần giảm giá thứ 3 liên tiếp của các mặt hàng trên.

Dự báo, giá xăng có thể giảm 400-500 đồng/lít, giá dầu hạ 500-600 đồng/lít. Nếu đúng như vậy, đây sẽ là lần giảm giá thứ 3 liên tiếp của các mặt hàng trên.

Để có mức lãi suất cho vay trả góp 0%, các đơn vị bán lẻ, công ty tài chính cho biết họ tự chia sẻ chi phí với nhau và chỉ áp dụng cho một số mặt hàng nhất định.

Để có mức lãi suất cho vay trả góp 0%, các đơn vị bán lẻ, công ty tài chính cho biết họ tự chia sẻ chi phí với nhau và chỉ áp dụng cho một số mặt hàng nhất định.

Thời gian gần đây, trong lưu thông xuất hiện tiền giả polymer 200.000 đ có hình thức khá giống tiền thật, làm giả một số yếu tố bảo an nhưng không tinh xảo, có thể nhận biết bằng tay và mắt thường.

Thời gian gần đây, trong lưu thông xuất hiện tiền giả polymer 200.000 đ có hình thức khá giống tiền thật, làm giả một số yếu tố bảo an nhưng không tinh xảo, có thể nhận biết bằng tay và mắt thường.

Chiều 25/1, lãnh đạo Cty Cổ phần Quản lý bến xe Hà Nội cho biết, hiện chưa có doanh nghiệp (DN) vận tải nào tại các bến xe thông báo xin tăng giá vé dịp Tết Bính Thân.

Chiều 25/1, lãnh đạo Cty Cổ phần Quản lý bến xe Hà Nội cho biết, hiện chưa có doanh nghiệp (DN) vận tải nào tại các bến xe thông báo xin tăng giá vé dịp Tết Bính Thân.