20 năm báo lỗ, vẫn không ngừng tăng trưởng

Không nổi tiếng đình đám, dính nhiều scandal như Keangnam

Vina nhưng các chuyên gia kinh tế coi đại gia FDI dưới đây vượt mặt gấp bội về

mức độ chuyển giá.

Tập đoàn bất động sản xứ Hàn chỉ mới có 5 năm báo lỗ thì ông

lớn Liên doanh Malaysia- Đài Loan- British Virgin Island này đã có thâm niên

báo lỗ ở Việt Nam tới gần 20 năm.

Nếu như giá vốn xây dựng của Tập đoàn Keangnam Vina bị nâng

khống thêm gần 1/5 lần so với giá vốn thực thì ở vụ việc của doanh nghiệp FDI

này, tỷ lệ nâng không lên giá vốn lên tới 40 lần.

Tổng giá trị bị điều chỉnh sau thanh tra đối với doanh nghiệp

này ngang ngửa vụ Keangnam Vina, xấp xỉ 70 triệu USD.

Đặc biệt, công ty này đã hô biến trên sổ sách từ dây chuyền

máy móc chỉ đáng tầm… phế thải thành hàng xịn. Từ đó, nâng khống giá nhập rồi lại

lấy cớ không dùng đến, đem thanh lý với giá rẻ mạt. Không chỉ vi phạm về thuế,

hành vi của công ty còn kéo theo hệ lụy về môi trường cho Việt Nam.

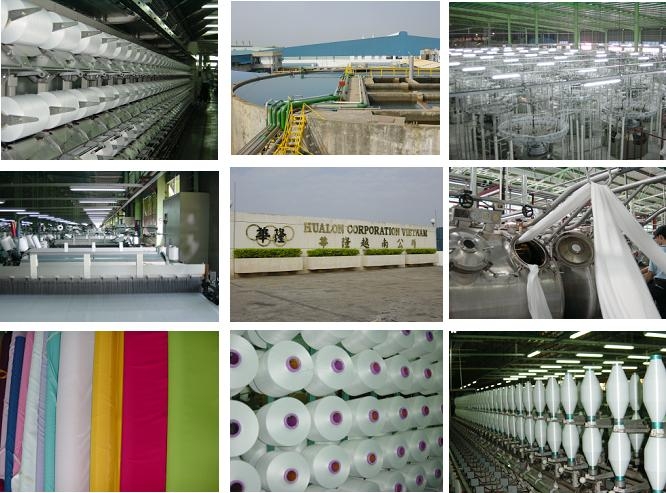

Đó là câu chuyện của công ty Hualon Corporation, vốn 100% vốn

từ Malaysia, Đài Loan-British Virgin Island, hiện đang hoạt động tại Khu Công

Nghiệp Nhơn Trạch 2 (Nhơn Trạch, Đồng Nai) chuyên về sản xuất sợi và dệt vải.

Với giấy phép đầu tư được cấp ngày 30/12/1993, công ty thuộc

thế hệ FDI đầu tiên vào Việt Nam. Điều kỳ lạ là liên tục gần 20 năm, Hualon

liên tục báo lỗ. Tính đến cuối năm 2010, công ty này đã lỗ lũy kế tới hơn 1.000

tỷ đồng. Nghiễm nhiên, DN này đã không phải nộp thuế thu nhập cũng trong từng ấy

năm.

Lỗ vẫn mở rộng sản xuất liên tục. Truy cập vào trang web tự

giới thiệu, Hualon cho biết, năm 1995, đã thành lập xưởng Knitting với 112 máy

dệt kim, năm 1996, thành lập xưởng Draw Textured Yan với 124 máy kéo, đến năm

1997, mở tiếp xưởng Two For One với 134 máy và mở xưởng Weaving với 3.190 khung

dệt nước. Đến năm 2000, công ty mở tiếp xưởng Dyeing với 22 máy nhuộm. Đến nay,

công ty này tạo việc làm cho 3.000 lao động.

Nguyên nhân gây lỗ được công ty này kê khai tới cơ quan thuế

cũng nằm chính ở việc phải đầu tư dây chuyền thiết bị chuyên dụng giá đắt, mua

nguyên vật liệu đầu cao, trong khi giá bán không đủ bù đắp chi phí. Chỉ đến

khi, cơ quan thanh tra thuế vào cuộc, những bất minh trong con số lỗ khủng trên

mới được đưa ra ánh sáng.

Biến 400 nghìn thành 16 triệu USD

Manh mối điều tra chuyển giá bắt đầu từ sự trái khoáy trong

việc nhập khẩu máy móc thiết bị của công ty này.

Báo cáo cơ quan thuế, đại gia này khai rằng, đã nhập khẩu 1

bộ dây chuyền dệt vải từ bên liên kết nước ngoài với giá gần 16 triệu USD. Tuy

nhiên, sau đó, bộ dây chuyền dệt vải này lại được bán cho 1 công ty khác nhưng

với giá thấp hơn tới 40 lần, khoảng 400.000 USD. Theo lý giải ban đầu, do không

có nhu cầu sử dụng nên công ty thanh lý tài sản, đương nhiên, giá thanh lý luôn

luôn rẻ. Động thái này dường như đi ngược lại bài toán kinh doanh của các doanh

nghiệp thông thường, hiếm khi dễ dàng mua cao rồi mau chóng chấp nhận bán lại với

giá thấp.

Trên thực tế, theo nguồn tin riêng của Vietnamnet, dây chuyền

sản xuất máy dệt này đã rất lạc hậu, tại nước ngoài đã thuộc diện phải thải bỏ,

không thể sử dụng. Nhưng thay vì nên tiêu hủy, công ty Hualon lại “rước” về Việt

Nam để … nâng cao năng lực sản xuất. Thực tế, khi nhập về, dây chuyền dệt này

cũng chỉ xếp xó, công ty không sử dụng.

Thế nhưng, không có nhu cầu dùng đến, đại gia FDI này vẫn

coi là tài sản cố định trong hoạt động sản xuất kinh doanh, tính khấu hao như

bình thường.

Cùng với việc chuyển giá từ mua nguyên liệu ở công ty liên kết

nước ngoài, tổng giá vốn đã được Hualon nâng không lên tới 1.156 tỷ đồng.

Nhờ phi vụ nâng khống đầu vào như vậy, Hualon đã qua mặt

ngành thuế để báo số lỗ lũy kế “ảo” lên tới 956,2 tỷ đồng.

Tại thời điểm thanh tra, công ty Hualon vẫn còn một số máy

móc tương tự, cũ kỹ, lạc hậu, nhập về giá đắt và nếu áp dụng chiêu bài thanh lý

giá rẻ thì số gây lỗ ảo còn lớn hơn.

Sau khi sự thật được phơi bày, tổng giá trị phải điều chỉnh

giá sau thanh tra ở công ty Hualon lên tới 1.156,8 tỷ đồng, chỉ thua ông lớn

Keangnam Vina vài chục tỷ. Trong đó, doanh thu thực tế của công ty tăng thêm

0,8 tỷ đồng.

Toàn bộ số lỗ trên đã buộc phải giảm hết. Trong đó, Hualon

phải giảm số lỗ phát sinh trong giai đoạn 2006-2009 tới 621,1 tỷ đồng, giảm

chuyển lỗ của giai đoạn trước năm 2006 vào giai đoạn 2006-2009 và giảm tiếp

chuyển lỗ sang năm 2010 là 335,2 tỷ đồng.

Kết quả, công ty Hualon có lãi lớn và tổng số thuế thu nhập

bị truy thu lên tới 78,1 tỷ đồng.

Theo một nghiên cứu của Tổng Cục thuế trước đây, việc chuyển

giá thông qua mua bán tài sản cố định là khá phổ biến. Khi đến Việt Nam làm ăn,

đại đa số các doanh nghiệp FDI đều phải mua tài sản cố định và hầu hết là mua từ

các bên liên kết nước ngoài.

Tuy nhiên, thường sẽ rất khó có thể định giá được giá trị thực

của các loại tài sản cố định này một cách chính xác. Bởi những doanh nghiệp này

có thể sử dụng một số loại thiết bị máy móc mang tính kỹ thuật cao, Việt Nam

chưa sản xuất được, trong khi đó, việc tìm doanh nghiệp khác tại Việt Nam nhập

khẩu loại máy móc tương tự để làm cơ sở so sánh là không dễ. Thêm vào đó, trình

độ đánh giá của các Thẩm định viên về giá tại Việt Nam còn hạn chế.

Vì độ phức tạp cho nên, đã có những vụ việc mà cơ quan thuế

tạm thời treo lại một số vụ như: công ty Kad Industrial SA Việt Nam (Hoa Kỳ)

trong lĩnh vực may mặc hay vụ công ty DaiWa Việt Nam (Đài Loan) sản xuất cần

câu cá.

Phạm Huyền

Theo Vef.vn

4,023

Dưới đây là tổng hợp Nghị quyết sáp nhập xã phường của một số tỉnh thành.

Dưới đây là tổng hợp Nghị quyết sáp nhập xã phường của một số tỉnh thành.

Khái niệm ký gửi chứng khoán và nội dung liên quan đến ký gửi chứng khoán được quy định tại Thông tư 119/2020/TT-BTC (được sửa đổi bổ sung bởi Thông tư 18/2025/TT-BTC).

Khái niệm ký gửi chứng khoán và nội dung liên quan đến ký gửi chứng khoán được quy định tại Thông tư 119/2020/TT-BTC (được sửa đổi bổ sung bởi Thông tư 18/2025/TT-BTC).

HĐND TPHCM thông qua Nghị quyết 09 bãi bỏ Nghị quyết 01 2025 về chế độ hỗ trợ thêm với công chức, viên chức khi thực hiện sắp xếp tại TPHCM.

HĐND TPHCM thông qua Nghị quyết 09 bãi bỏ Nghị quyết 01 2025 về chế độ hỗ trợ thêm với công chức, viên chức khi thực hiện sắp xếp tại TPHCM.

Điều kiện niêm yết chứng khoán tại SGDCK được quy định tại Quyết định 22/QĐ-HĐTV năm 2025 về Quy chế Niêm yết và giao dịch chứng khoán niêm yết do Sở Giao dịch Chứng khoán Việt Nam ban hành.

Điều kiện niêm yết chứng khoán tại SGDCK được quy định tại Quyết định 22/QĐ-HĐTV năm 2025 về Quy chế Niêm yết và giao dịch chứng khoán niêm yết do Sở Giao dịch Chứng khoán Việt Nam ban hành.

Dưới đây là bài viết về nội dung tiền lương làm căn cứ tính trợ cấp thôi việc, mất việc năm 2025 được quy định thế nào?

Dưới đây là bài viết về nội dung tiền lương làm căn cứ tính trợ cấp thôi việc, mất việc năm 2025 được quy định thế nào?

Hai lần câu hỏi của phóng viên cùng đề cập dư luận cho rằng Bộ trưởng Y tế nên từ chức sau hàng loạt vụ việc, Bộ trưởng, Chủ nhiệm VPCP nói cần nhìn nhận vấn đề nghiêm khắc nhưng phải lý trí.

Hai lần câu hỏi của phóng viên cùng đề cập dư luận cho rằng Bộ trưởng Y tế nên từ chức sau hàng loạt vụ việc, Bộ trưởng, Chủ nhiệm VPCP nói cần nhìn nhận vấn đề nghiêm khắc nhưng phải lý trí.

Từng bị “phê” là chậm thực hiện cam kết ban hành quy định về thay đổi cơ chế quản lý giá thuốc cũng như về đấu thầu thuốc tại các bệnh viện trên nghị trường, nay Bộ trưởng Bộ Y tế báo cáo Quốc hội quy định mới về đấu thầu ...

Từng bị “phê” là chậm thực hiện cam kết ban hành quy định về thay đổi cơ chế quản lý giá thuốc cũng như về đấu thầu thuốc tại các bệnh viện trên nghị trường, nay Bộ trưởng Bộ Y tế báo cáo Quốc hội quy định mới về đấu thầu ...

Dự thảo sửa đổi luật Phòng cháy chữa cháy (PCCC) được QH thảo luận chiều 25/10, đúng thời điểm cháy lớn ở nhà máy Diana Bắc Ninh.

Dự thảo sửa đổi luật Phòng cháy chữa cháy (PCCC) được QH thảo luận chiều 25/10, đúng thời điểm cháy lớn ở nhà máy Diana Bắc Ninh.

Bộ Tài chính đã rà soát danh mục Biểu thuế nhập khẩu ưu đãi hiện hành và xin ý kiến của các cơ quan, tổ chức có liên quan để hoàn thiện trong thời gian tới.

Bộ Tài chính đã rà soát danh mục Biểu thuế nhập khẩu ưu đãi hiện hành và xin ý kiến của các cơ quan, tổ chức có liên quan để hoàn thiện trong thời gian tới.

Bộ Giáo dục quy định, giáo viên không được xin ý kiến cha mẹ học sinh để dạy trước chương trình lớp 1 và giao bài tập về nhà cho học sinh, không dạy các bé toán tính nhẩm siêu tốc bằng bàn tính.

Bộ Giáo dục quy định, giáo viên không được xin ý kiến cha mẹ học sinh để dạy trước chương trình lớp 1 và giao bài tập về nhà cho học sinh, không dạy các bé toán tính nhẩm siêu tốc bằng bàn tính.

Thủ tướng Chính phủ vừa ban hành Nghị định mới về Quy định xử phạt vi phạm hành chính trong lĩnh vực giáo dục. Theo Nghị định, hành vi mang tài liệu, thông tin, vật dụng không được phép vào phòng thi, khu vực chấm thi sẽ ...

Thủ tướng Chính phủ vừa ban hành Nghị định mới về Quy định xử phạt vi phạm hành chính trong lĩnh vực giáo dục. Theo Nghị định, hành vi mang tài liệu, thông tin, vật dụng không được phép vào phòng thi, khu vực chấm thi sẽ ...

Một sự kiện đánh bom chết 10-15 người đã trở thành sự kiện thế giới. Như vậy, ngày nào chúng ta cũng có sự kiện thế giới về giao thông. Trung bình mỗi ngày có 28 người chết vì tai nạn giao thông, nghĩa là có 28 người sáng ...

Một sự kiện đánh bom chết 10-15 người đã trở thành sự kiện thế giới. Như vậy, ngày nào chúng ta cũng có sự kiện thế giới về giao thông. Trung bình mỗi ngày có 28 người chết vì tai nạn giao thông, nghĩa là có 28 người sáng ...

Bà Phùng Thị Bích Hường- Vụ trưởng Vụ Pháp chế (Tổng cục Hải quan) cho biết, Dự thảo Luật Hải quan sửa đổi được trình Quốc hội cho ý kiến tại Kỳ họp thứ 6 Quốc hội khóa XIII và trình Quốc hội thông qua tại kỳ họp thứ 7 Quốc ...

Bà Phùng Thị Bích Hường- Vụ trưởng Vụ Pháp chế (Tổng cục Hải quan) cho biết, Dự thảo Luật Hải quan sửa đổi được trình Quốc hội cho ý kiến tại Kỳ họp thứ 6 Quốc hội khóa XIII và trình Quốc hội thông qua tại kỳ họp thứ 7 Quốc ...

Sau khi tăng mạnh ở 2 tháng trước, tháng 10 này, chỉ số giá tiêu dùng (CPI) cả nước giảm tốc khi tăng 0,49% so với tháng trước và tăng 5,92% so với cùng tháng năm 2012. Như vậy, so với tháng 12 năm ngoái, CPI cả nước đã tăng ...

Sau khi tăng mạnh ở 2 tháng trước, tháng 10 này, chỉ số giá tiêu dùng (CPI) cả nước giảm tốc khi tăng 0,49% so với tháng trước và tăng 5,92% so với cùng tháng năm 2012. Như vậy, so với tháng 12 năm ngoái, CPI cả nước đã tăng ...

Chiều 23.10 Hiệp hội Vận tải ôtô Việt Nam đã có văn bản số 097/HHVT-TV kêu cứu gửi Bộ GTVT và các ngành chức năng trước nguy cơ hàng nghìn DN, hàng vạn lái xe có thể bị phạt với hình thức cao nhất là tước GPLX. Bởi giá cước ...

Chiều 23.10 Hiệp hội Vận tải ôtô Việt Nam đã có văn bản số 097/HHVT-TV kêu cứu gửi Bộ GTVT và các ngành chức năng trước nguy cơ hàng nghìn DN, hàng vạn lái xe có thể bị phạt với hình thức cao nhất là tước GPLX. Bởi giá cước ...

Kể từ khi xác định mục tiêu phát triển công nghiệp ôtô, Indonesia giữa mức thuế tương đối ổn định trong 10 năm, trong khi Việt Nam thay đổi 3 lần trong 6 tháng.

Kể từ khi xác định mục tiêu phát triển công nghiệp ôtô, Indonesia giữa mức thuế tương đối ổn định trong 10 năm, trong khi Việt Nam thay đổi 3 lần trong 6 tháng.

Khá ngẫu nhiên, hàng loạt “ông lớn” nhà nước đồng loạt “trình bày” những khó khăn thậm chí sai phạm. Và càng trùng hợp hơn nó diễn ra trước kỳ họp Quốc hội khiến cho vẫn đề chưa bao giỡ cũ lại trở nên nóng.

Khá ngẫu nhiên, hàng loạt “ông lớn” nhà nước đồng loạt “trình bày” những khó khăn thậm chí sai phạm. Và càng trùng hợp hơn nó diễn ra trước kỳ họp Quốc hội khiến cho vẫn đề chưa bao giỡ cũ lại trở nên nóng.

Tối 22-10, thứ trưởng Bộ Y tế Nguyễn Thị Xuyên đã chủ trì cuộc họp với lãnh đạo các vụ, cục liên quan về vụ bác sĩ Nguyễn Mạnh Tường ném thi thể bệnh nhân xuống sông Hồng để phi tang.

Tối 22-10, thứ trưởng Bộ Y tế Nguyễn Thị Xuyên đã chủ trì cuộc họp với lãnh đạo các vụ, cục liên quan về vụ bác sĩ Nguyễn Mạnh Tường ném thi thể bệnh nhân xuống sông Hồng để phi tang.

Dân số, lao động là chỉ tiêu có tầm quan trọng hàng đầu trong Hệ thống chỉ tiêu thống kê từ xã, huyện, đến tỉnh và cả nước, vì đây không chỉ là chỉ tiêu điều kiện, chỉ tiêu kinh tế mà còn là chỉ tiêu xã hội.

Dân số, lao động là chỉ tiêu có tầm quan trọng hàng đầu trong Hệ thống chỉ tiêu thống kê từ xã, huyện, đến tỉnh và cả nước, vì đây không chỉ là chỉ tiêu điều kiện, chỉ tiêu kinh tế mà còn là chỉ tiêu xã hội.

Họp từ 21/10 đến 30/11, kỳ họp thứ 6 QH có nhiệm vụ quan trọng là thông qua Hiến pháp 1992 và luật Đất đai sửa đổi.

Họp từ 21/10 đến 30/11, kỳ họp thứ 6 QH có nhiệm vụ quan trọng là thông qua Hiến pháp 1992 và luật Đất đai sửa đổi.