Tải về Mẫu văn bản đề nghị hoàn thuế của hộ, cá nhân kinh doanh online năm 2025 (Mẫu 03/CNKD-TMĐT) (Hình từ internet)

Ngày 09/6/2025, Chính phủ bạn hành Nghị định 117/2025/NĐ-CP quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ, cá nhân.

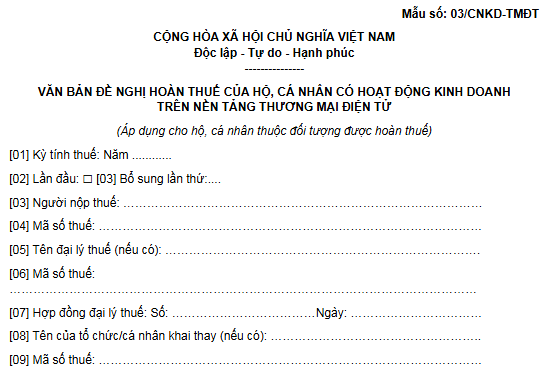

Tải về Mẫu văn bản đề nghị hoàn thuế của hộ, cá nhân kinh doanh online năm 2025 (Mẫu 03/CNKD-TMĐT)

Theo đó, Mẫu văn bản đề nghị hoàn thuế của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử (kinh doanh online) là Mẫu 03/CNKD-TMĐT được ban hành kèm theo Nghị định 117/2025/NĐ-CP như sau:

|

Mẫu 03/CNKD-TMĐT |

Thủ tục hoàn thuế của hộ, cá nhân kinh doanh online năm 2025

Theo Điều 10 Nghị định 117/2025/NĐ-CP quy định hồ sơ, thủ tục hoàn thuế của hộ, cá nhân kinh doanh online như sau:

- Trường hợp hộ, cá nhân đã được tổ chức quy định tại Điều 4 Nghị định 117/2025/NĐ-CP thực hiện khấu trừ và nộp thuế thay số thuế giá trị gia tăng và thu nhập cá nhân theo quy định tại Điều 5 Nghị định 117/2025/NĐ-CP đối với các giao dịch phát sinh trong năm nhưng có mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân thì thực hiện thủ tục hoàn thuế theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa sau khi tổ chức quản lý nền tảng thương mại điện tử đã hoàn thành nghĩa vụ kê khai, nộp thuế thay số thuế đã khấu trừ của hộ, cá nhân có hoạt động kinh doanh trên các nền tảng thương mại điện tử của năm tính thuế.

- Trường hợp hộ, cá nhân đã nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với các giao dịch phát sinh trong năm theo quy định tại Điều 8, Điều 9 Nghị định 117/2025/NĐ-CP nhưng có mức doanh thu năm của toàn bộ hoạt động kinh doanh thuộc đối tượng không chịu thuế giá trị gia tăng, thuế thu nhập cá nhân thì thực hiện thủ tục hoàn thuế theo quy định của pháp luật quản lý thuế đối với số thuế nộp thừa.

- Hồ sơ đề nghị hoàn thuế: Văn bản đề nghị hoàn thuế của hộ, cá nhân có hoạt động kinh doanh trên nền tảng thương mại điện tử theo Mẫu số 03/CNKD-TMĐT ban hành kèm theo Nghị định 117/2025/NĐ-CP.

- Cơ quan tiếp nhận và giải quyết hồ sơ hoàn thuế là cơ quan thuế quản lý địa bàn nơi hộ, cá nhân cư trú (nơi ở hiện tại/tạm trú/thường trú).

Năm 2025, hộ kinh doanh có doanh thu bao nhiêu phải nộp thuế?

Tại khoản 2 Điều 4 Thông tư 40/2021/TT-BTC có quy định:

Điều 4. Nguyên tắc tính thuế

…

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

Theo quy định nêu trên, hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch trên 100 triệu đồng thì phải nộp thuế GTGT và thuế TNCN.

Ngoài ra, tại khoản 2 Điều 4 Thông tư 302/2016/TT-BTC (được sửa đổi, bổ sung tại Thông tư 65/2020/TT-BTC) có quy định về mức thu lệ phí môn bài (hay còn gọi là thuế môn bài) đối với hộ kinh doanh như sau:

- Hộ kinh doanh có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;

- Hộ kinh doanh có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;

- Hộ kinh doanh có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

Như vậy, căn cứ quy định nêu trên, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên sẽ phải nộp 3 loại thuế là: thuế môn bài, thuế GTGT, thuế TNCN.

15

HỎI ĐÁP PHÁP LUẬT LIÊN QUAN

Bài viết dưới đây sẽ cung cấp mẫu Chứng từ khấu trừ thuế đối với hộ, cá nhân kinh doanh online (Mẫu 01/CTKT- TMĐT).

Bài viết dưới đây sẽ cung cấp mẫu Chứng từ khấu trừ thuế đối với hộ, cá nhân kinh doanh online (Mẫu 01/CTKT- TMĐT).

Bài viết dưới đây sẽ cung cấp nội dung điều khoản tải về toàn bộ Phụ lục Nghị định 151/2025/NĐ-CP phân định thẩm quyền lĩnh vực đất đai

Bài viết dưới đây sẽ cung cấp nội dung điều khoản tải về toàn bộ Phụ lục Nghị định 151/2025/NĐ-CP phân định thẩm quyền lĩnh vực đất đai

Sau đây là bài viết có nội dung về toàn bộ Biểu mẫu trong lĩnh vực đất đai sau sáp nhập tại Nghị định 151/2025/NĐ-CP

.

Sau đây là bài viết có nội dung về toàn bộ Biểu mẫu trong lĩnh vực đất đai sau sáp nhập tại Nghị định 151/2025/NĐ-CP

.

Bài viết dưới đây sẽ cung cấp nội dung tải về Phụ lục Nghị định 117/2025/NĐ-CP về quản lý thuế với hoạt động kinh doanh online

Bài viết dưới đây sẽ cung cấp nội dung tải về Phụ lục Nghị định 117/2025/NĐ-CP về quản lý thuế với hoạt động kinh doanh online

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu sử dụng để xử phạt vi phạm hành chính của Công an nhân dân được quy định trong Thông tư 39/2025/TT-BCA.

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu sử dụng để xử phạt vi phạm hành chính của Công an nhân dân được quy định trong Thông tư 39/2025/TT-BCA.

Dưới đây là bài viết cùng cấp mẫu biên bản điều chỉnh hóa đơn điện tử có sai sót theo Nghị định 70/2025/NĐ-CP áp dụng hiện nay.

Dưới đây là bài viết cùng cấp mẫu biên bản điều chỉnh hóa đơn điện tử có sai sót theo Nghị định 70/2025/NĐ-CP áp dụng hiện nay.

Dưới đây là nội dung bài viết cung cấp mẫu giấy đề nghị đăng ký hộ kinh doanh mới nhất 2025.

Dưới đây là nội dung bài viết cung cấp mẫu giấy đề nghị đăng ký hộ kinh doanh mới nhất 2025.

Bài viết bên dưới cung cấp mẫu hóa đơn giá trị gia tăng mới nhất theo Thông tư 32/2025/TT-BTC áp dụng từ 01/06/2025.

Bài viết bên dưới cung cấp mẫu hóa đơn giá trị gia tăng mới nhất theo Thông tư 32/2025/TT-BTC áp dụng từ 01/06/2025.

Bài viết bên dưới cung cấp toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC mới nhất áp dụng từ 01/06/2025.

Bài viết bên dưới cung cấp toàn bộ mẫu hóa đơn điện tử và biên lai tham khảo theo Thông tư 32/2025/TT-BTC mới nhất áp dụng từ 01/06/2025.

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp thông tin về mẫu phiếu đề nghị cấp tài khoản định danh điện tử cho doanh nghiệp mới nhất 2025.

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung các biểu mẫu tại Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về toàn bộ Phụ lục Thông tư 36/2025/TT-BCA về phòng cháy chữa cháy

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Dưới đây là mẫu báo cáo tình hình sử dụng lao động 6 tháng đầu năm 2025 và hướng dẫn cách ghi chi tiết.

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Bài viết dưới đây sẽ cung cấp nội dung mẫu báo cáo của giáo viên dạy thêm hè ngoài nhà trường mới nhất

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Dưới đây là mẫu báo cáo kết quả thực hiện công tác phòng cháy, chữa cháy, cứu nạn, cứu hộ mới nhất từ 01/07/2025 theo Nghị định 105/2025/NĐ-CP .

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu đề nghị thẩm định thiết kế về phòng cháy chữa cháy mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung quy định chuyển tiếp tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Bài viết dưới đây sẽ cung cấp nội dung Mẫu phương án chữa cháy, cứu nạn cứu hộ của cơ sở mới nhất (theo Nghị định 105/2025)

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Sau đây là bài viết có nội dung về toàn bộ biểu mẫu về đăng ký lưu hành thuốc, nguyên liệu làm thuốc được quy định trong Thông tư 12/2025/TT-BYT áp dụng từ 01/7/2025.

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy

Bài viết dưới đây sẽ cung cấp nội dung tải về các biểu mẫu tại Nghị định 105/2025/NĐ-CP về phòng cháy chữa cháy